وجد سمير محمود، مدير عام التسويق، بشركة قناة السويس للتأمين، أن مقولة، الفيلسوف اليونانى هيراقليطس -ما قبل سقراط- و المُلقب بالفيلسوف الباكي – الذي قال فيها ” لا يخطو رجل في نفس النهر مرتين أبدًا” ، لإصراره على أن الوجود في تغير دائم باعتبار التغير هو الجوهر الأساسي في الكون ، أفضل مدخل، للإجابة عن السؤال الأهم، وهو ” كيف يؤثر سلوك المستهلك على شراء التأمين ؟”..

نمو الاسواق مرهون بابتكار المنتجات للعملاء وليس البحث عن الزبائن لتسويق التغطيات

السؤال هام، والإجابة عليه كاشفة، ونظرًا لأهميته، عنون به الاتحاد الأردني لشركات التأمين، الجلسة التي أدارها أحمد حسني ، الرئيس التنفيذي لمجموعة “بروكنيت” الشرق الأوسط،- ورئيس مجلس إدارة شركتي كولينز لوساطة التأمين والإعادة- في المؤتمر الدولي الثامن للتأمين وإعادة التأمين، الذي عُقد بمنطقة العقبة الإقتصادية، في المملكة الأردنية الهاشمية ، الأسابيع الماضية ، بحضور 750 مشاركًا، ممثلين لـ 27 دولة علي مستوي العالم ، برعاية مجلة خبري الاقتصادية إعلاميًا.

محمود، قال في كلمته التي ألقاها خلال الجلسة، أن ما نعرفه “حقيقة”، ولكن ليس “كل الحقيقة”، مشيرًا إلي ان شركات التامين، خاصة في الأسواق الناشئة إختزلت عمليات التطوير في تطوير” الخدمات”، وهو حقيقة، لكن “كل الحقيقة” التي لم تعالجها تلك الأسواق، هي تطوير التغطيات او وثائق التأمين نفسها، ما أدي إلي ان أي نمو محقق، رغم أهميته ، لكنه لايُشكل وزنًا نسبيًا إذا ما قورن بالمعدلات المطلوب تحقيقها.

اضاف، أن العوامل الديموغرافية لها دور رئيسي في تحديد احتياجات العملاء، وهو ما يجب التركيز عليه، ما يعني أن شركات التأمين عليها ابتكار منتجات تلائم احتياجات العملاء، وليس البحث عن العملاء لترويج المنتجات المتاحة عليهم، او كما قال رجل الأعمال الأمريكي ، سيث غودين – 1960- ” لايجب ان تبحث عن زبائن لمنتجاتك، بل ابحث عن منتجات لزبائنك “.

معروف أن الديموغرافيا، هو علم السكان، وهو علم احصائي حيوي وإجتماعي، يعتمد علي دراسة مجموعة من الإحصاءات حول الأفراد، وأيضًا عبارة عن دراسة لمجموعة من خصائص السكان، وهي الخصائص الكمية ، ومنها الكثافة ، والنمو، والحجم، والتوزيع ، وهيكلة السكان، بالإضافة الي الخصائص النوعية، ومنها العوامل الإجتماعية مثل التعليم ، والتغذيةة ، والتنمية والثروة.

والبيئة الديموغرافية، وفقا لسمير محمود، موضع اهتمام كبير للمسوقين المهرة، لأنها تشمل الناس، لاسيما وأن الناس ، هم من تتشكل منهم وبهم الأسواق، وبما ان هناك نمو هائل في السكان علي مستوي العالم، حتي انه متوقع ان يصل الي 8 مليار نسمة في 2030، فمن ثم يُشكل هذا العالم الكبير المتنوع للغاية، للشركات فُرصًا، وتحديات، في نفس الوقت.

وأشار مدير عام التسويق ، بشركة قناة السويس للتأمين، في المؤتمر الدولي الثامن للتأمين وإعادة التأمين بالأردن، أن صناعة التأمين محليًا وإقليميًا بل ودوليًا، تواجه تغيرات قوية وصفها بـ “العاصفة” ، التي قد تؤثر في صناعة التأمين، ما لم يتواكب معها، يواجه تحدياتها ويروضها، ويكشف عن فرصها ويستثمرها.

اضاف، أن المتغيرات تركزت ، ذِكرًا وليس حصرًا، في الركود الاقتصادي، بسبب جائحة كورونا، ثم الأزمات الجيوسياسية، مرورًا بتغير أنماط حيوات الناس ، وتأثير ذلك علي معدلات الانفاق ، سواء للفرد كوحدة، او للأسرة ككيان منفصل ومتصل، علاوة علي التغيرات في طبيعة التركيبات السكانية، نظرًا للهجرة الداخلية او ما يسمي في علم الاجتماع بـ”التحضر” او انتقال بعض الناس من الريف للحضر، او حتي طبيعة أذواق واحتياجات الأفراد، ليس فقط في المناطق المختلفة بل في المنطقة الواحدة ، ناهيك عن التغيرات المناخية، ما أدي الي ظهور مخاطر لم تكن حاضرة حتي في أذهان المنجمين أنفسهم.

ضرورة تبسيط المصطلحات لطمأنة عموم الناس دون الانحراف عن القواعد القانونية

ولفت محمود، إلي ان كل هذه التغيرات، أدت الي ظهور مخاطر جديدة، والتي تسارعت وتيرتها مع التطور التكنولوجي المتسارع، ما يعكس حجم التحديات والفرص امام شركات التأمين- بغض النظر عن الأسواق التي تتواجد فيها- والتي تستلزم ابتكار التغطيات التي تلائم هذه الاحتياجات، وعدم الانكفاء علي الذات بترويج المنتجات المتاحة، ومحاولة استقطاب العملاء لشراء هذه المنتجات وتحفيزهم بتطوير الخدمة فقط.

اضاف ان تطوير الخدمة رغم أهميته لابد ان لأ يكون بمنأى عن تطوير المُنتج التأمينى ذاته خاصة ان العميل يسعي لشراء “الفائدة” علي حد قوله، مؤكدًا ان عميل التأمين يري أن قرار شراء وثيقة التأمين، هو قرار هام، حتي وإن كان هذا القرار تجديد التغطية، لكن سيظل في النهاية قرارًا، سيحسب تكلفته والعائد منه او الفائدة المحققة.

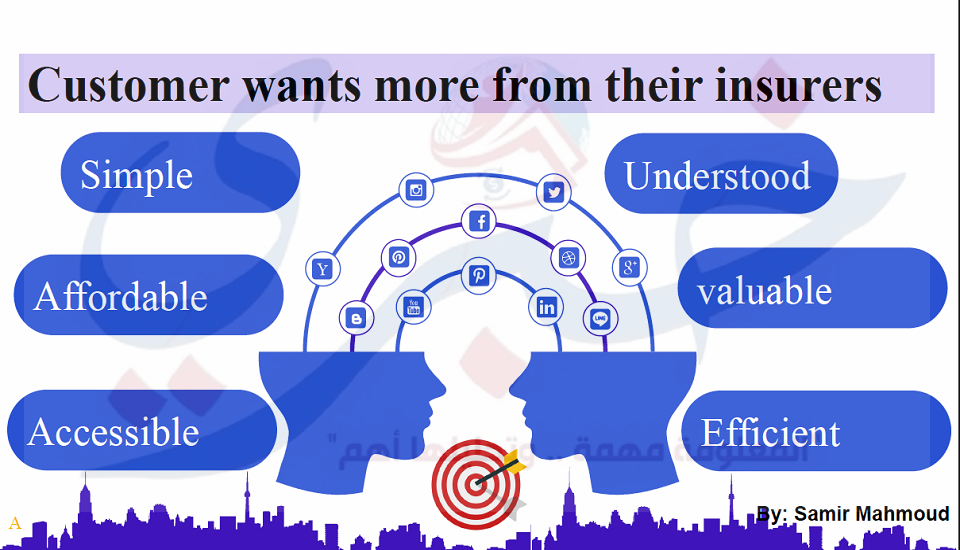

وأشار الي ان سلوك مُستهلك اليوم- او العميل- يختلف عن سلوك أمس، وسيختلف في الغد، لأن العميل يسعي لشراء تغطية جديدة، بسعر عادل، وخدمة جيدة ، وتعويض سريع ، في حالة تحقق الخطر، وإن لم تلبي شركات التأمين- بغض النظر عن السوق الذي تعمل فيه- سيهجرها العميل.

حسني: التغيرات المتسارعة تمثل فرصة للشركات وليس تحدِ يعوق نموها

أحمد حسني ، الرئيس التنفيذي لبروكنيت، ومدير الجلسة ، أشار إلي ان هذه التغيرات تمثل فرصة لظهور تغطيات جديدة، تمثل مولدات نمو لشركات التأمين وليس تحدِ يعوق نموها.

محمود: أي خطر يمكن التعامل معه كمولد للنمو او عائق للتقدم حسب خِبرة الإدارة التنفيذية

وأجاب سمير محمود قائلًا، أي تغير ديموغرافي، او جيوسياسي، او حتي إجتماعي واقتصادي، يمكن ان يتشكل من خلاله الفرصة والتحدي في نفس الوقت، لكن أن يتم استثمار هذا التغير ليكون مولدًا للنمو، او التوقف أمامه مكتوفي الأيدي ، واعتباره تحدِ يعوق هذا النمو، يخضع لخبرة الإدارة التنفيذية، وقدرتها علي التوائم مع المتغيرات، فما بالك لو كان هذا التحد خطرًا ووجب التأمين عليه؟

أضاف ان المتغيرات المتوالية، والأخطار التي تتسارع وتيرتها يوما تلو الأخر، كالركود الاقتصادي وتغير الانماط الحياتية وتأثيراتها علي معدلات الإنفاق للفرد والأسرة، بالاضافة الي كورونا، وغيرها، ساهمت في تعزيز الاحتياج لبعض التغطيات كالمرتبطة بالكوارث الطبيعية وتعطل الأعمال، وهو ما يجب ان تستثمره الشركات في كافة الاسواق، بابتكار منتجات تلائم هذه الاحتياجات.

واوضح محمود، أن التقلبات المستمرة محليا و دوليا لا يقتصر تأثيرها علي تغيير الأوضاع الاقتصادية فحسب، بل علي القرارات المرتبطة بهذه الأوضاع من جانب العملاء، ، ما يتوجب اعادة النظر في التغطيات لتواكب كافة المتغيرات الاقتصادية او التي لها علاقة بالخطر.

ولفت الي أن عميل التأمين، لا يشتري تغطية، بل يشتري فائدة، وإن لم تحقق او توفر له شركات التأمين هذه الفائدة، فلن يعول العميل على شركات الـتامين وبالتالى يحجم عن الاستمرار في طلب الخدمة التامينة و يكون التأثير سلبا على التدفقات المالية للشركات.

ومع التأكيد ان عميل التأمين، يبحث عن المنفعة والفائدة المتحققة من اشتراكه في وثائق معينة، نلفت نظر المؤسسات التأمينية الي تعظيم تلك المنافع والفوائد، حتي يتضاءل أمامها قيمة القسط المدفوع في تلك الوثائق وتبرز أهمية التأمين في المجتمع بواقع عملي فعلي.

اضاف ، أن دراسة سلوكيات العملاء فيما يشترون؟ ولماذا يشترونه؟ ومعدلات الشراء ؟وكيفية التعامل المالي في تلك المشتريات؟ وكذلك الدوافع وراء تلك المشتريات ؟ سوف يرسم خريطة مستقبلية لمعظم مجالات الاعمال، وخاصة مجال التأمين، لاسيما و ان العميل الحالي هو نتاج الضغوط الاقتصادية المتزايدة والخيارات التنافسية اللانهائية.

لذلك لابد وان تقوم المؤسسات ، بترتيب اولويات استثماراتها ، سواء في التكنولوجيا المتطورة وبحوث السوق ، او في تحليل البيانات للعملاء الحاليين، والتنبوء بسلوكيات العملاء المرتقبين، مع ضرورة اعادة النظر في سياسات التسعير بمراعاه تحقيق الربح لنفسها و المنفعة لعميلها ، مع استهداف العملاء بشكل غير نمطي سواء علي سبيل قطاعات/ فئات/انماط/ سلوكيات/ حضر/ مدن/ ريف/ فالكل ليسوا يحتاجون نفس الطلب.

وإنتهي ألي أن عميل اليوم ، يتطلع لما هو أكثر من التوفير والمنفعة ، من شراء التأمين ، حيث يتوقع تلبية الخدمة بوتيرة اسرع، دون التنازل عن “الكود الاخلاقي” طمعًا في الأموال وليس لكسب رضا وثقة العميل، رغم ان مكاسب الحفاظ علي العميل ستفوق اية اموال مستهدفة علي المدي القصير، فالاحتفاظ بالعملاء وجذب شرائح جديدة، بناءًاعلي رصيد الثقة، سيضمن لشركات التأمين- أيا كان نشاطها او اسلوب عملها او حتي السوق الذي تعمل فيه- نقطتين لاتنفك أحدهما عن الأخري، وهما الاستدامة والنمو.

وشدد علي ضرورة تيسير اجراءات اصدار تغطيات التأمين، والأهم تبسيط المصطلحات لغويًا بشكل يفهمه العامة وليس المتخصصون، لاسباب من بينها، أن عدم فهم عموم الناس لمصطلحات التأمين سيكون ثغرة يدلف منها شيطان عدم الثقة، ما يعني ضرورة تبسيط المصطلحات لطمأنة عموم الناس دون الانحراف عن القواعد القانونية ، والغرض من ذلك الرد عمليًا علي المعتقدات الخطأ لدي عموم الناس، أن شركات التأمين تتأمر عليهم، علي خلاف الحقيقة ، رغم ان التأمين هو الغطاء الحمائي المضمون في عالم متغير ولا ينزل فيه الانسان النهر مرتين، كما قال هيراقليطس.