قال الدكتور وليد أحمد طلحة ، الباحث في صندوق النقد العربي، أن عملیة التحول من نظام الصرف الثابت إلى المرن یحتاج إلى بعض الاستراتیجیات والخطط الاقتصادیة ، تفادیاً لأي صدمات اقتصادیة، وبالتالي لابد من عملیة خروج سلسة نموذجیة.

اضاف، أن التساؤل الجوهري الذي سيظل مطروحًا ، هو ، ما الخطة النموذجیة ل لانتقال بالنسبة لھذه الدول؟ عند الخروج من نظام سعر الصرف الثابت، ھناك العدید من القضایا یجب مراعاتھا من أجل الان تقال السلس إلى نظام الصرف المرن كنظام جدید أكثر استدامة، بالأخص عندما يتم التعامل مع سعر الصرف كركیزة أساسیة للسیاسة النقدیة وتوقعات التضخم، حیث یمكن أن تكون عملیة استھداف معدلات تضخم منخفضة بمثابة ھدف رئیسي للسیاسة النقدیة، ومنح الاستقلال التشغیلي للبنك المركزي لمتابعة ھذا الھدف أمراً مفیداً

طلحة: ضرورة تعزیز المرونة خلال فترات المضاربة خاصة في الدول النامية

وشدد طلحة علي ضرورة العمل لتحسین دقة البیانات المتعلقة بالتضخم والمتغیرات الاقتصادیة الرئیسة الأخرى وحسن توقیتھا ما یساھم في بناء قاعدة بیانات قویة ودقیقة وموثوقة لاتخاذ قرارات اقتصادیة سلیمة، إضافة إلى تعزیز فھم الجمھور لما تسعى السیاسة الاقتصادیة إلى تحقیقھ فیما یتعلق بالأھداف الاقتصادیة الأساسیة، وھذا ما یُقصد باتصالات البنك المركزي مع الجمھور.

واشار ألي أن البنك المركزي يحتاج إلى تطویر القدرات المؤسسیة والفنیة لإدارة السیاسة النقدیة في بیئة سعر صرف أكثر مرونة ، كما انه يجب على السلطات الاستفادة بشكل أكبر من الأدوات غیر المباشرة لإدارة السیاسة النقدیة في بیئة ذات تدفق رأسمال قوي.

ولفت الباحث بصندوق النقد العربي ، إلي ضرورة تعزیز المرونة خلال فترات المضاربة ، لأنه عادة ما تعاني الدول النامیة والأقل نمواً من انخفاض احتیاطاتھا الأجنبیة نظراً لتباطؤ الإنتاج وبالتالي انخفاض الصادرات وزیادة عجز المیزان التجاري ، ما قد یؤدي إلى زیادة تقلبات أسعار الصرف.

وأشار إلي أنه في ھذه الحالة قد تلجأ العدید من الدول التي تمر بھذه الظروف إلى تخفیض قیمة عملتھا الوطنیة ، بهدف تعزیز تنافسیة صادراتھا في الأسواق الخارجیة وتحقیق فوائد اقتصادیة قد لا تكون متوفرة في وقت التخفیض، إلا أن ذلك ربما یكون حافزاً لظھور أسواق موازیة للسوق الرسمية ، وبالتالي تنشط عملیة المضاربة في العملات الأجنبیة، فضلاً عن الأثار التضخمیة لعملیة التخفیض .

عدم كفایة إدارة مخاطر الصرف الأجنبي تظھر عندما یتعرض سعر الصرف لضغط ھبوطي

وأوضح طلحة ، أن المضاربة غالبًا ما تنتج عن اتخاذ السلطات النقدیة سیاسات توسعیة ربما تساعد في ارتفاع المستوى العام للأسعار ، وبالتالي المبالغة في تقییم الأصول، ما قد یؤدى إلى اختلالات خارجیة.

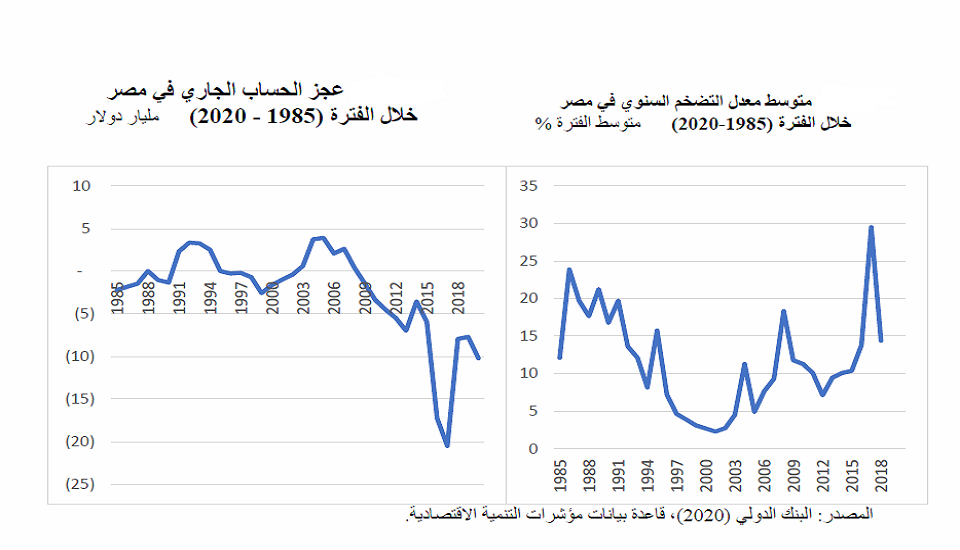

اضاف أن ھذه السیاسات عادة ما تشجع على استھلاك السلع المستوردة ، والحد من الصادرات، ما یخلق نوعًا من عدم التوازن وحدوث عجز في الحساب الجاري.

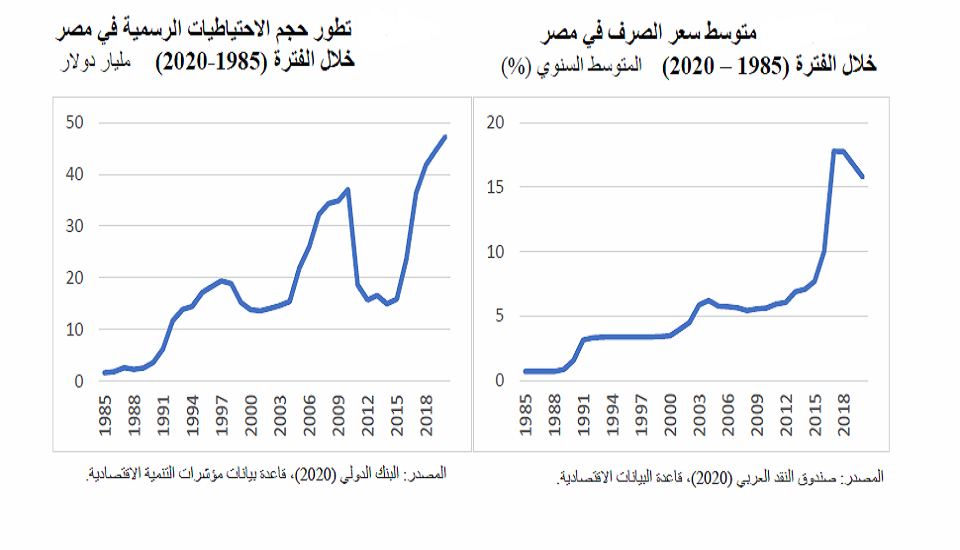

وأشار إلي أنه في ھذه الحالة قد تلجأ الدول إلى تمویل العجز من خلال تدفقات رأس المال الأجنبي واستخدام الاحتیاطات الأجنبیة ، إلا أن مثل ھذه المصادر للتمویل غالباً ما تكون عُرضة للنفاذ بمرور الوقت ، وبالتالي ربما یحدث العكس ، وتبدأ الھجرة العكسیة لرؤوس الأموال الدولیة، ما یدفع المضاربین في سوق النقد الأجنبي إلى توقع سعي البنك المركزي إلى تخفیض قیمة العملة، ما یدفعھم لشراء العملات الأجنبیة على المكشوف ، ویستنفدون الاحتیاطیات المتبقیة للسلطات ، بالتالي فإن التوسع النقدي عادة ما یؤدي إلى الاستنزاف التدریجي للاحتیاطات الرسمیة .

أضاف ، أنه في كثیر من الأحیان، عملیات الانتقال تنتج عن ھجمات المضاربة المنظمة، حیث تشیر التجارب الدولیة إلى أن تشیلي ، وبولندا ، نجحتا في الانتقال إلى مزید من المرونة في ظل الضغوط التصاعدیة على قیمة عملاتھا بشكل رئیسي ، لاسیما وأن ھذا الانتقال لم تتخلله أي أزمات اقتصادیة، وبالتالي لم تتأثر مصداقیة السیاسات ، وغیاب التقلبات الاقتصادیة ، التي عادة ما تكون نتیجة لحدوث ھذه الأزمات.

في المقابل ، وفقًا لطلحة ، عانت كل من المكسیك وتایلاند ، من تقلبات مالیة عندما اضطر كل من البلدین إلي التخلي عن ربط العملة في ظل حدوث أزمات اقتصادیة – الأزمة الآسیویة لعام 1997 وأزمة المكسیك في عام 1994 – .

وأوصي الباحث بصندوق النقد العربي، إلي أهمية الانتقال إلى نظام سعر صرف أكثر مرونة ، یتم بشكل تدریجي من أجل ضمان توفیر الشروط اللازمة.

اضاف، أنه من المستحسن تمھید الطریق لنظام یتمتع بقدر أكبر من المرونة ، في أسعار الصرف من خلال تعزیز تنظیم القطاع المالي، لا سیما فیما یتعلق بمخاطر الصرف الأجنبي للمؤسسات المالیة وعملائھا.

وأشار إلي أن ھذا یعني وجود حاجة إلى التفكیر في الانتقال السلس من نظام الثبات النسبي لسعر الصرف ، حیث ینبغي أن تصاحبھ جھود في جانب إدارة المخاطر وبالأخص تلك المتعلقة بالصرف الأجنبي.

الدفاع عن نظام سعر الصرف بتشدید السیاسات النقدیة والمالیة لتجنب خسائر الاحتیاطیات

على سبیل المثال، إذا كانت ھناك نقاط ضعف مھمة في مجال إدارة مخاطر الصرف من قبل المؤسسات المالیة، فمن غیر المرجح أن تظھر ھذه التحدیات بشكل مكثف عندما یكون سعر الصرف مستقراً أو مرتفعاً.

مع ذلك، تشیر التجربة إلى أن عدم كفایة إدارة مخاطر الصرف الأجنبي تظھر بقوة عندما یتعرض سعر الصرف لضغط ھبوطي ، و بالتالي، من المھم الاستفادة من فرصة حدوث تحول منتظم نسبيًاً في نظام سعر الصرف ، والمضي قدمًاً في ھذا السیاق ، بأقصى سرعة مع الإصلاح المالي والاقتصادی المصاحب .

وشدد طلحة، علي تعزیز المرونة في ظل الأزمات ، عادة ما تعتبر فترات الاستقرار الاقتصادي سھلة بالنسبة للدول التي تنوي الانتقال إلى نظام سعر الصرف المرن، أي عندما تشھد تقلبات سعر الصرف استقراراً أو عندما تشھد الدولة تدفقات ضخمة لرؤوس الأموال، إلا أن الأمر قد یزید تعقیداً خلال فترات الأزمات الاقتصادیة، حیث تتعثر عملیة الانتقال التي یمكن أن تواجھھا بعض الصعوبات، أي عندما تشھد قیمة العملة انخفاضاً مقابل العملات الأجنبیة سواء كان ذلك بسبب السیاسات الاقتصادیة المتبعة ، أو بعوامل أخرى مرتبطة بعدم التوازن الخارجي.

وأوضح أنه عندما یواجه الاقتصاد تحدیات ماثلة وظروف صعبة مثل انخفاض رؤوس الأموال عن التدفق إلى داخل الدولة، باعتبارھا ذات دور محوري في تمویل عجز الحساب الجاري.

أضاف أنه في ھذه الحالة غالباً ما یبدأ القطاع الخاص والمصارف التجاریة بالتعرض لخسائر ، مما قد یجعلھا غیر قادرة على مقابلة التزاماتھا بالنقد الأجنبي، ففي ظل مثل ھذه الظروف الاقتصادیة الغیر مواتیة لا یمكن الجزم بوجود طریقة سھلة للانتقال السلس إلى نظام یتمتع بقدر أكبر من المرونة في أسعار الصرف، لكن ھناك بعض الخطوات المفیدة التي یمكن اتخاذھا لتخفیف الاضطرابات الاقتصادیة.

ولفت إلي أنه مع تطور الضغوط الناتجة عن انخفاض سعر الصرف، تتخذ الدول التي تمر بأزمات ، قرارات اقتصادیة جریئة وقاسیة، إما أن تستمر الدولة في تبني نظام سعر الصرف الحالي (الربط، أو النطاق، أو الزحف، أو التعویم المُدار بإحكام)، أو أن تتخلى عنه نحو تعزیز مرونة نظام سعر الصرف، لأن التكالیف الاقتصادیة المصاحبة لعملیة التحول في ظل الأزمات الاقتصادیة ، غالباً ما تكون كبیرة مع احتمالیة إمكانیة التأثیر على السلطات النقدیة ، في ظل عدم الوفاء بالتزاماتھا.

ولفت إلي أن اتخاذ قرار مثل ھذا، لیس بالسھولة التي یتصورھا البعض، ما لم یكن ھناك تصور واضح حول التكلفة والفائدة المتوقعة من عملیة التحول.

وبناء علي ذلك ، فإنه للدفاع عن نظام سعر الصرف، یتطلب الأمر تشدید السیاسات النقدیة والمالیة من أجل تجنب الخسائر للاحتیاطیات ، أو تراكم المطلوبات الرسمیة الآجلة، واتخاذ القرارات الحكیمة لاحتمال حدوث تغییر في سعرالصرف. إلا أنه من الصعب تبني مثل ھذه السیاسات التقشفیة ، في ظل نظام مالي ھش، بل من الصعب ضمان استمراریتھا.

وأشار إلي أن السیاسات التقشفیة مؤقتة ومصاحبة لتدابیر أخرى، ما یجنب الحكومة خسارة الاحتیاطیات الأجنبیة، أو الدخول في التزامات كبیرة في الأسواق الآجلة ، كما كان الحال في المكسیك ، بعدما قامت الحكومة بإصدار سندات حكومیة باسم ( Tesobonos ) خلال عام 1994 ، وكذلك بالنسبة لتایلاند ، بعد انخفاض احتیاطیاتھا وتراكم التزاماتھا الرسمیة بالعملة الأجنبیة في الأسابیع الأخیرة لعملیة التحول عن نظام الربط مع الدولار الأمریكي في یولیو 1997 ، والسماح بتعویم العملة الوطنیة (البات).

ولفت الباحث في صندوق النقد العربي، إلي تعزیز المرونة في ظل فرض قیود على ھروب رؤوس الأموال ، إذ أن فرض قیود على تدفقات رؤوس الأموال الخارجیة أو على معاملات الصرف الأجنبي قد تكون أحد العوائق التي تعیق عملیة تعزیز مرونة أسعار الصرف ، ونادراً ما تكون ھذه الضوابط فعالة خلال الأمد الطویل حیث تعتبر مؤشر على عدم قدرة السلطات على استخدام سیاسات أكثر فاعلیة لعملیة إصلاح شاملة ، لتخفیف الضغط على سعر الصرف.

ومن المرجح – وفقًا لطلحة- أن یؤدي إدخال مثل ھذه الضوابط إلى زیادة مخاوف كل من المستثمرین الأجانب والمحلیین على وجه التحدید في وقت أصبحت فيه الحاجة إلى الحفاظ على الثقة واستعادتھا أمراً بالغ الأھمیة.

أضاف ، أنه بعد التحول من نظام الربط في ظل تدفقات رأس المال القویة إلى الخارج، من المتوقع أن ینخفض سعر الصرف بشكل حاد قبل أن یستقر، ربما لفترة وجیزة، عند مستویات منخفضة. والمھم، في ھذه الظروف، ھو التنفیذ السریع للسیاسات اللازمة .

وعندما یتم الخروج من نظام سعر الصرف الثابت في فترة الاستقرار أو الضغط التصاعدي على العملة، فمن الضروري ً، الانتقال تدریجیا إلى نظام یتمتع بقدر أكبر من المرونة في سعر الصرف ، لأنه عندما یتم التخلي عن نظام الثبات النسبي لسعر الصرف في أزمة ما، نادرًا ما یكون الانتقال التدریجي نحو مرونة أكبر في سعر الصرف.

وإنتهي إلي ضرورة أن تكون الوسیلة الرئیسة لتجنب تحركات أسعار الصرف الكبیرة ، بشكل مفرط (التقلبات الحادة) ، في تقدیم برنامج شامل لحزمة من السیاسات النقدیة والمالیة ، والإعلان عن الإصلاحات ذات الصلة وتنفیذھا بما یحقق أھداف ومؤسسات السیاسة الاقتصادیة، بما في ذلك تدابیر للتعامل بفعالیة مع التحدیات في القطاع المالي.

أضاف أن هذا سیساعد البرنامج على إحداث خفض في عجز المدفوعات الخارجیة المطلوب عموماً لاستیعاب الانخفاض في التمویل الخارجي الذي یحدث عادةً في أزمة میزان المدفوعات ، كما یساعد على توزیع عبء ھذا التعدیل الضروري بشكل أكثر توازناً عبر قطاعات الاقتصاد، ویقلل من المخاطر التضخمیة والمالیة المرتبطة بترك عبء التعدیل الكامل لیتم امتصاصه بواسطة سعر الصرف.

وأشار إلي أن ھذا البرنامج يعد ضروريًا أیضًاً لاستعادة المصداقیة التي تأثرت عادةً بالتخلي عن نظام سعر الصرف القدیم ، ولإقامة مرساة جدیدة للتوقعات بشأن السیاسات الاقتصادیة

المستقبلیة.