ألزم قانون التأمين الموحد الصادر برقم 155 لسنة 2024 والذي تم التصديق في يوليو 2024 من الرئيس عبد الفتاح السيسي ، شركات التأمين بصرف مبلغ التأمين المنصوص عليه الوثيقة – التعويض أو المطالبة – إلى ورثة العميل او المستفيدين من الوثيقة في حالة وفاة انتحار العميل إرادايًا.

المشرع لم يترك هذا النص دون وضع بعض شرطين ضرورين ليكون التعويض او المطالبة التأمينية مستحقة ويتم صرفها للمستفيدين من الوثيقة بعد انتحار العميل.

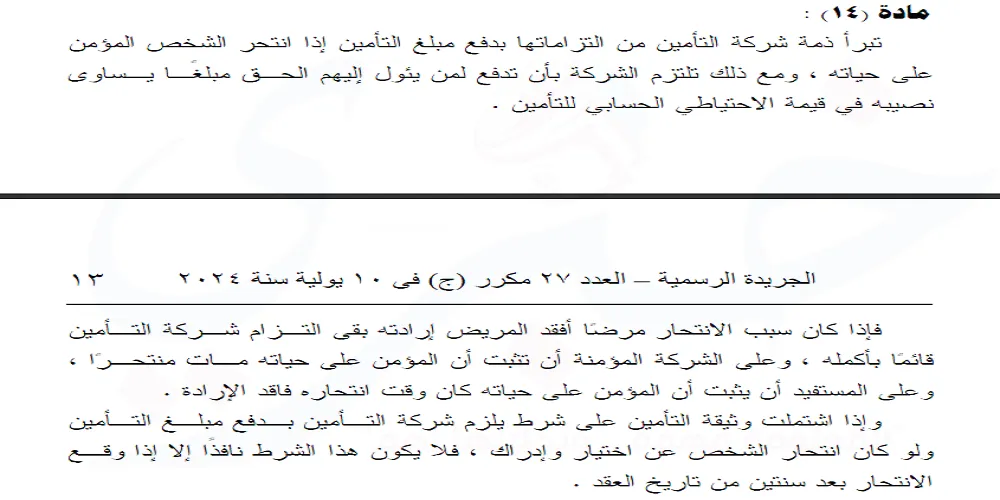

الشرط الأول أن تتضمن وثيقة التأمين نفسها شرط يُلزم شركة التأمين بدفع مبلغ التأمين في حالة الانتحار الإختياري او عن إدراك ، أما الشرط الثاني فهو أنه في حال النص على الزام شركة التأمين بدفع مبلغ التأمين – المطالبة- في حالة انتحار الشخص عن اختيار وإدراك ، فلا يكون هذا الشرط نافذًا إلا إذا وقع الانتحار بعد سنتين من تاريخ العقد ، وفقا لنص المادة 14 من قانون التأمين الموحد.

السؤال ، ماذا لو كان الانتحار لا اراديا او بسبب مرض افقد المريض إرادته ؟ هناك يظل التزام شركة التأمين قائمًا بأكمله ، وعلي الشركة المؤمنة – اي التي أصدرت الوثيقة- أن تثبت أن المؤمن علي حياته مات منتحرًا ، وعلي المستفيد أو الورثة اثبات ان المؤمن علي حياته كان وقت انتحاره فاقد الإرادة ، وفقا لنص المادة 14 ايضا من قانون التأمين الموحد الصادر برقم 155 لسنة 2024.

لكن بشكل عام ، صرف التعويض عن الانتحار الارادي او عن ادراك وكذلك الانتحار الناتج عن مرض يُفقد الإرادة هو استثناء يتطلب بعض الشروط التي ذكرناها وفقا للمادة 14 ، لكن الأصل في التأمين وفقا للمادة 14 أيضا أن تبرأ ذمة شركة التأمين من التزامها بدفع مبلغ التأمين اذا انتحر الشخص المؤمن علي حياته.

لكن لم يغفل المشرع ايضا ان تتضمن نفس المادة نصا يلزم شركة التأمين بسداد من يئول إليهم الحق – اي المستفيدين او الورثة- مبلغ مساوي نصيب العميل المنتحر في قيمة الاحتياطي الحسابي للتأمين ، بمعني ان اسرة المنتحر او الورثة أو المستفيدين يمكنهم الحصول على مبلغ من قيمة الاحتياطي الحسابي وهو الذي يتم احتسابه بناءً علي ما تم سداده من أقساط.

تفسيرات المادة 14 من قانون التأمين الموحد

قال مسئول تأميني بارز أن النص على صرف تعويضات للعميل المنتحر ارادايا قد يثير الجدل في ظاهره إلا ان تفسيراته تدحض المزاعم التي قد تثار بشأن التشجيع علي الانتحار او ان شركات التأمين قد تتعرض الي صرف تعويضات ضخمة في حالة وجود أكثر من حالة انتحار.

اضاف ان الاصل في المادة 14 من القانون 155 لسنة 2024 هو ان شركة التأمين غير ملتزمة بصرف مبلغ التأمين في حالة انتحار الشخص المؤمن عليه بشرط ان يكون اراديًا ، وفي هذه الحالة تصرف شركة التأمين القسط المسدد عن الفترة المنقضية من الوثيقة بعد خصم المصاريف او صرف ما يوازي قيمة القسط المسدد من الاحتياطي الحسابي.

واشار المصدر الي انه في حالة ادعاء اسرة او الورثة او المستفيدين من الوثيقة بأن العميل المؤمن عليه انتحر فاقدًا للإرادة ، ففي تلك الحالة ستكون البينة علي من إدعي بمعني ان يثبت المستفيدين بان الانتحار كان دون ادراك بموجب مستندات دامغة لا تقبل الشك او البطلان.

اضاف انه فيما يخص التعويض عن حالة التعويض الإرادي فلم يترك المشرع الأمر علي علته بل اشترط ان يتم النص علي ذلك في الوثيقة وتوافق عليه شركة التأمين ، لافتا الي ان هذا النص لا يثير الجدل ايضا لانه تتضمن شرط ملحق به وهو ان يمر عامين من اصدار التغطية او تحرير العقد – اي عقد التأمين-.

واشار الي ان وضع هذا الشرط او المدة وهي عامين تؤكد نبل مقاصد المشرع لأنها تعني اتاحة الفرصة كاملة لمن انتوي الانتحار ان يتراجع عن قراره لأنه ليس مقبولا عقليا ان يظل المنتحر لديه النية المبيتة لاتخاذ هذا القرار ويظل عليه عامين ، فقد تكون الرغبة في الانتحار نتيجة حالة نفسية عارضة مثل حالة الاكتئاب.

واوضح انه ليس منطقيا ايضا ان يكون المنتحر فاقد الادراك وقت اصدار التغطية لان شركة التأمين ستعرف ذلك فالأمر ليس بالسهولة التي يتصورها البعض بأنه قد ينطلي علي شركة التأمين عمليات التحايل.

واكد المصدر انه لا يمكن ايضا صرف مبلغ التأمين للمستفيدين من الوثيقة في حالة إصدارها متضمنة حالة الانتحار الإرادي للعميل ثم قتله من قِبل المستفيدين بعد اصدار التغطية للحصول على التعويض ، مشيرا الي ان شركات التامين لا تصرف التعويضات بشكل اعتباطي دون مستندات دالة علي تحقق الخطر المنصوص عليه ومن بينها تقرير المعمل الجنائي وتحقيقات جهات الاختصاص سواء اجهزة جمع الاستدلال او الشرطة او الجهات القضائية