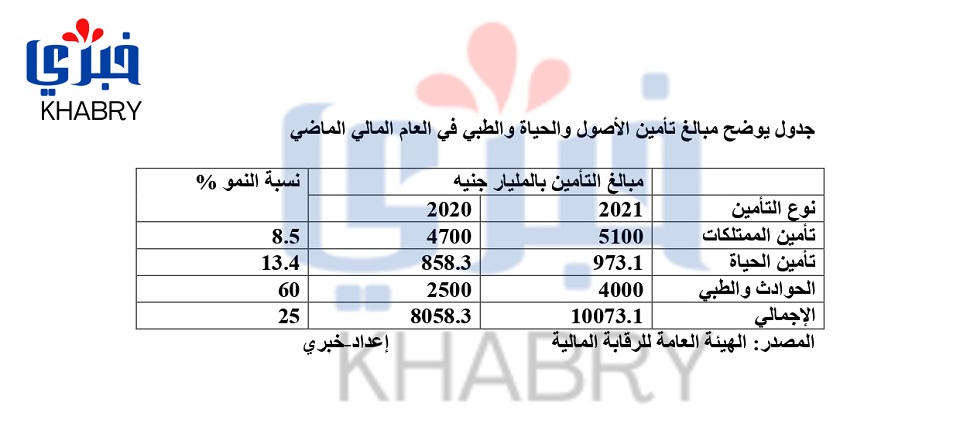

ارتفعت قيمة مبالغ تأمين الأصول التي تم تغطيتها من شركات تأمين الممتلكات والمسئوليات العاملة في السوق المصرية، البالغ عددها 24 شركة -بخلاف المصرية لضمان الصادرات- إلى 5.1 تريليون جنيه، في العام المالي الماضي 2020/2021م، مقابل 4.7 تريليون جنيه، قيمة مبالغ تأمين الأصول التي تم تغطيتها في العام المالي السابق 2019/2020م، بزيادة تصل إلى 400 مليار جنيه، وبنسبة نمو تصل إلى 8.5%.

ومن المعروف أن مبلغ التأمين يختلف عن القسط، فمبلغ التأمين هو عبارة عن مبلغ يكون محددًا في العادة عند إبرام العقد أو وثيقة التأمين، ويُشكل الحد الأقصى لالتزام المؤمن -أو شركة التأمين- ويتم بناءً عليه تحديد القسط الذي يلتزم بسداده المؤمن له -أو العميل-.

ولا بد من الإشارة إلى أن التعويض الذي تصرفه شركة التأمين للعميل في حالة تحقق الخطر، قد يتساوى مع مبلغ التأمين أو قيمة الأصل المؤمن عليه، وقد يكون التعويض أقل من قيمة مبلغ التأمين، لكن لا يمكن بأي حال من الأحوال أن يكون التعويض التي تصرفه شركة التأمين أكبر من مبلغ التأمين؛ لأن الأصل في صناعة أو نشاط التأمين ليس تحقيق أرباح منه للعميل، بل لتغطية خطر محتمل حدوثه له خلال مدة الوثيقة التي يتم الاتفاق عليها، والتي تُسمى بآجال الوثيقة.

أما قسط التأمين -والذي يُعد المصدر الرئيسي لإيرادات شركات التأمين- فهو المبلغ المستحق على المؤمن له -أو العميل أو المستفيد أو صاحب الوثيقة- بموجب عقد التأمين المبرم بين الطرفين -أي شركة التأمين والعميل- ويلتزم بسداده العميل لشركة التأمين مقابل حصوله أو حصول المستفيدين على التعويض المناسب عند حدوث الخطر المؤمن ضده.

إجمالي مبالغ تأمين وثائق الحياة وتكوين الأموال اقترب من تريليون جنيه

من ناحية أخرى، ووفقًا لبيانات رسمية صادرة من الهيئة العامة للرقابة المالية، ارتفعت قيمة مبالغ التأمين لوثائق تأمين الحياة والادخار التي توفرها شركات تأمين الحياة -البالغ عددها 16 شركة- 973.1 مليار جنيه، في نهاية العام المالي 2020/2021م -في الفترة من أول يوليو 2020م حتى نهاية يونيو 2021م- مقابل 858.3 مليار جنيه، هي إجمالي مبالغ التأمين لوثائق الحياة في العام المالي السابق 2019/2020م، بزيادة تصل إلى 115.1 مليار جنيه، وبنسبة نمو تزيد عن 13.4%.

وتوفر شركات تأمين الحياة في مصر العديد من وثائق التأمين الفردية وفقًا للتغطيات التي تلبى احتياجات الغالبية العظمى من عملاء التأمين، وأهمها:

التأمين المؤقت، ويُغطي خطر الوفاة فقط، هو أبسط أنواع التأمينات على الحياة، هو مؤقت لفترة زمنية محددة 5ـ 10ـ 15ـ 20ـ 25 سنة، وهذا التأمين لا يوجد له قيمة استردادية فهو حماية فقط، ويغطي الوفاة لأي سبب، وهذا التأمين تكلفته بسيطة جدًّا وحمايته مرتفعة.

وهناك نوع آخر في تأمينات الحياة تُسمى وثائق التأمين المختلط، والتي تدفع شركة التأمين بموجبه مبلغ التأمين في حالة الوفاة أو البقاء على قيد الحياة حتى نهاية التأمين، ويستفيد المؤمن بنسبة من الاستثمارات التي تُحققها شركات التأمين، ولذلك فهو يُسمى بالتأمين مع الاشتراك في الأرباح.

وهناك التــأمين الجماعي، والمقصود به، التأمين على مجموعة من الأفراد (عادة ما يعملون في جهة عمل واحدة) وهو تأمين يُمكن أن يُغطى حالات الوفاة أو البقاء على قيد الحياة حتى سن معينة أو كليهما، ويكون المتعاقد في هذا التأمين هو صاحب العمل، يتم الاتفاق على الشروط والمزايا المناسبة بين المتعاقد وبين شركة التأمين مقابل اشتراكات (أقساط) يتم سدادها بمعرفة المتعاقد، سواء كان السداد يتحمله العامل أو صاحب العمل أو كلاهما مشاركة، وهذا التأمين يعتبره أصحاب العمل ميزة إضافية لتشجيع العاملين على زيادة العطاء والاستمرار في العمل.

4 تريليونات جنيه قيمة التغطيات التي وفرتها شركات التأمين في فرعي الحوادث والطبي

من ناحية أخرى، كشفت بيانات الرقابة المالية، عن ارتفاع قيمة مبالغ التغطيات التأمينية لوثائق تأمين الطبي والحوادث لتصل إلى 4 تريليونات جنيه خلال العام المالي 2020/2021م، مقابل 2.5 تريليون جنيه في العام المالي السابق 2019 2020م، بزيادة تصل إلى 1.5 تريليون جنيه، وبنسبة نمو تبلغ 60%.

وتأمين الحوادث، هو نوع من التغطيات قد تصدر في وثيقة مستقلة وقائمة بذاتها وغالبًا ما تكون تغطيات إضافية على الوثائق الأصلية، ووفقًا لهذه العقود أو الوثائق أو التغطيات تلتزم شركة التأمين بدفع مبالغ محددة في حالة إصابة المؤمن عليه بإصابات بدنية بطريقة مباشرة من حادث يترتب عليه وفاة المؤمن عليه أو عجزه.

ومن الأمثلة على ذلك، ملحق تغطية الوفاة بحادث، وفيها يضاعف مبلغ التأمين في حالة الوفاة بحادث، ودائمًا يكون ملحقًا إضافيًّا على الوثيقة الأصلية.

وبموجب وثيقة الحوادث، تسدد شركة التأمين -تعويض أو مطالبة- للعميل أو ورثته في حالة الوفاة أو العجز الكلى المستديم إذا وقعت الوفاة أو تحقق العجز فور وقوع الإصـابة أو خلال فترة محددة تلي تاريخ الحادث، وتُسدد شركة التأمين نسبة من مبلغ التأمين في حالات العجز الجزئي المستديم.

أما تأمين العلاج الطبي، فيُقصد بهذا النوع من التأمين التغطيات التي تكون معظمها كملاحق تغطيات إضافية على الوثائق الأصلية، ومن نماذج هذه التغطيات برنامج التعويض لاسترداد العافية (RBP): وهذه تغطية إضافية وجزء من الوثيقة الأصلية، وتوافق فيه الشركة على دفع المبلغ الأساسي، وذلك عند استلامها إثباتًا خطيًّا مقبولًا لديه بأن المؤمن عليه يُعاني للمرة الأولى بعد تاريخ بدايـة التغطيـة بموجب هذا العقد من مرض / أو أكثر من الأمراض، ويجب أن تكون محددة بالعقد.

وتغطي وثائق التأمين الطبي العمليات الجراحية، بمعنى أن الشركة تتعهد بموجب هذه التغطية تحمل مصروفات العمليات الجراحية التي يحتاجها المريض خلال مدة التأمين وفقًا للقواعد والشروط المحددة في صدور الحد الأقصى لمبلغ التأمين الوارد بالوثيقة، ويلتزم المتعاقد بإجراء العمليات الجراحية لدى أحد المستشفيات المعتمدة من الشركة، والذي يحدده الطبيب الاستشاري السابق تحديده بمعرفة الشركة.

ويُمكن أن يسمح بإجراء الجراحة على نفقة المتعاقد على أن تُقَدَّم الفواتير للطبيب الاستشاري، وتتولى الشركة صرفها بعد اعتمادها وفقًا لشروط الوثيقة.

ويستمر القسط بنفس القيمة ما لم تخطر الشركة بخلاف ذلك خلال فترة معينة محددة بالوثائق، وبالإضافة إلى ما سبق فهناك تغطيات إضافية عديدة للتأمين الطبي يتم تقديمها من خلال شركات التأمين.

وإجمالًا، كشفت بيانات الرقابة المالية، عن ارتفاع بلغت إجمالي مبالغ التأمين والتغطيات التأمينية -سواء في الممتلكات أو الحياة أو الطبي والحوادث- لتصل إلى 10.1 تريليون جنيه في نهاية 2020/2021م، مقابل 8.1 تريليون جنيه في العام المالي السابق 2019/2020م، بزيادة تصل إلى 2 تريليون جنيه، وبنسبة نمو 24.7%.