بين الحين والآخر تظهر الحاجة لإلقاء الضوء على تأمين الإئتمان والضمان CREDIT INSURANCE & BONDING ، وممارسته فى سوق التأمين المصرية، فحتى الآن لم يحظ بالإهتمام الكافى من شركات التأمين المصرية ، من حيث إعداد الكوادر الفنية المؤهلة علميًا وعمليًا ولم تسعى الى الإنضمام للاتحاد الدولى لشركات تأمين الائتمان INTERNATIONAL CREDIT INSURANCE ASSOCIATION ، والذى يقدم الدعم العلمى والعملى لآعضائه.

لذلك سنعرض فيما يلى ، بعض النقاط بصورة أكثر عمقًا بالقدر الذى يسمح به منبر ” مجلة خبرى المتميز والواسع الانتشار ” وأيضا بالدرجة التى نراها ضرورة لتنمية الإكتتاب فى هذا النوع الهام من التأمين ، واللازمه لإيضاح بعض المفاهيم التى قد يختلط على البعض ادراكها ومن ثم التعامل معها ..

اولا : أهمية تأمين الائتمان والضمان

ثانيا : الفرق بين تأمين الائتمان والضمان

ثالثا : هل تأمين الائتمان يتصدى لخطر بنكى ام لخطر تأمينى ؟

رابعا : آلية عمل تأمين الائتمان

خامسا : ضرورات لممارسه سليمه لتأمين الائتمان والضمان

سادسا : توصيات لمن يهمه الامر

وفيما يلى نتناول تفصيلا ما اسلفنا

اولا – اهمية تأمين الائتمان :

تأتى أهمية تأمين الإئتمان من أهمية الإئتمان نفسه ، ودوره فى الإقتصاد على اى مستوى ، فهو عملية بيع النقود لأجل محدد بل خلقِ للنقود .

ودون الحاجة الى جدلِ غير مجدِ ، أصبح ضرورة بل حتمية على شركات التأمين إدراك الواقع ، وهو ضرورة تقديم التغطيات التى يحتاجها السوق، ومنها تأمين الإئتمان والضمان ، بمرونة وتميز ، وليس الإصرار على تقديم قوالب جامدة من التغطيات اتأمينيه الجاهزة ، دون إعتبارِ لإحتياجات الوحدات الإقتصادية تحقيقًا لدورِ حتمى للتأمين ، سبقتنا اليه المجتمعات ، والأسواق الأخرى التى خطت خطواتِ كبيرةِ منذ عقود وعقود من الزمن ، ويكفى الإشارة الى أن أول عملية تأمين ائتمان تمت فى فرنسا عام 1850 ، وتأسست أول شركة متخصصة فى تأمين الائتمان عام 1893 وهىAMERICAN CREDIT INDEMNITY COMPANY

واعرض فيما يلى أمثلة لبعض تخصصات شركات تأمين الائتمان والضمان ، لنرى أين نحن فى العالم الذى نعيش فيه :

شركات تأمين الإئتمان قصير الأجل

شركات تأمين الإئتمان متوسط وطويل الأجل

شركات تأمين الإئتمان للتصدير

شركات ضمان العقود

شركات تأمين خطابات الضمان فى المناقصات

شركات تأمين مخاطر الإئتمان التجارى المحلى قصير الأجل

شركات تأمين مخاطر الإفلاس

شركات تأمين الإئتمان الزراعى

شركات تأمين قروض الرهونات

و بالطبع تصدر كل شركة من هذه الشركات عشرات التغطيات وهذا بعض من كل.

اما عدد هذه الشركات ، فهو بضع مئات فى كل تخصص ، ولم أحاول البحث الدقيق فى أعدادها لعدم أهميته لهذا المقال ، ذلك بالإضافة الى الشركات غير المتخصصة ، والتى تكتتب أنواع أخرى من التأمين بجانب تأمين الائتمان والضمان ، كذلك بجانب شركات إعادة التأمين العملاقة والتى تقبل عمليات الإعادة عن طريق إدارات متخصصة بها بطرق الاعادة المختلفة سواء الإتفاقى او الإختيارى.

ثانيا – الفرق بين تأمين الائتمان والضمان :

من الأهميه بمكان فًهم جامع مانع للفرق بين تأمين الإئتمان و بين الضمان

• بداية يجب إيضاح أمر جوهرى ، وهو أن تأمين الإئتمان ، هو عمل تأمينى INSURANCE BUSINESS ، أما الضمان فهو عمل بنكى BANKING BUSINESS و لذلك فتأمين الائتمان يخضع لقواعد و قوانين التأمين اما الضمان فيخضع لقواعد التجارة والقانون التجارى .

• فى تأمين الإئتمان هناك طرفين فقط هما المقرض- المؤمن له – و شركة التأمين – المؤمن -أما المقترض – المؤمن عليه – فليس طرفًا على الإطلاق فى هذا التأمين . اما فى الضمان فهناك ثلاثة أطراف هم الأصيل THE PRINCIPAL ، أو الذى تكون الضمانة لصالحه ، وفى بعض المراجع يسمى OBLIGEE ، ثم المضمون او المدين DEBTOR ، ثم الضامن ، و قد يكون بنكًا او شركة تأمين ، ولذلك فهناك منافسة بينهما فى أسلوب وشروط الضمانة التى يقدمها .

• فى تأمين الإئتمان يتم الرجوع على المقترض – المؤمن عليه – فى حالة تعثره فى سداد القرض من قِبل الممول – المؤمن له – أو من قِبل شركة التأمين بعد سداد التعويض المستحق للممول .

اما فى حالة الضمان ، فيتم الرجوع من قِبل الضامن – شركة النأمين – على المضمون – المؤمن له – فى حالة تعثره ، أو إخفاقه ، أو تنصله من الإلتزام الذى تم إصدارالضمانة له بشأنه.

ونكتفى بما تقدم لإيضاح الفرق بين تأمين الإئتمان و الضمان ، بالإضافة الى ما سنوضحه فيما بعد لأغراض هذ المقال ، الذى يهدف الى الدعوة لتنمية دور شركات التأمين المصرية فى هذا المجال الهام جدًا ، على أسس علمية ومهنية بعيدًا عن العشوائية فى الممارسة والتى ستؤدى الى خسائر كارثيه ، ليس سببها ممارسة تأمين الإئتمان و الضمان ، فهى من المجالات المُربحة اذا ما تمت كما يجب أن تكون .

ثالثا – هل تأمين الائتمان يتناول خطرًا بنكيًا أو خطرًا تأمينيًا ؟

دون إسهاب ، فلنطبق سمات الخطر القابل للتأمينINSURABLE RISK على خطر الإئتمان بالتحديد ليتضح لنا أن خطر الإئتمان هو خطر تأمينى.

• المصلحة التأمينية INSURABLE INTEREST : وواضح مصلحة المقرض – المؤمن له – فى حالة تحقق الخطر المؤمن ضده .

• قابل للقياس MEASURABLE: و هذا امر طبيعى ومحقق فى خطر الإئتمان

• لا يتعارض مع القانون او النظام العام : وهو أمر بديهى أيضًا فى خطر الإئتمان

• خطر صافىPURE RISK : أي أن وقوعه يؤدى الى خسارة وعدم وقوعه لا ينشأ عنه ربح ، و ذلك محقق أيضا فى خطر الإئتمان ، خاصة وأن تأمين الإئتمان يعوض العميل – المقرض – عن خسارته الفعلية الأصلية ممثلة فى رصيد المديونية دون الفوائد ايا كانت.

• ألا يكون إراديًا : أى لا يقع بإرادة المؤمن له FORTUITOUS ، وهو أمر واضح أيضا اذ ان تعثر المقترض فى سداد اقساط القرض او حتى إمتناعه عن السداد عامدًا متعمدًا لا علاقة له بارادة المقرض – المؤمن له – فى تأمين الائتمان ، و مثال ذلك فى التأمينات المعروفة مثل تأمين خيانة الأمانة ، اذ أن قيام امين العهده باختلاس ما بعهدته بكامل ارادته لا علاقة له بارادة صاحب العمل (المؤمن له) بل فى تأمينات الممتلكات ومنها تأمين الحريق فقد يقع الخطر المؤمن ضده نتيجة فعل متعمد من احد العاملين لدى المؤمن له ولكنه لايعد اراديا من جانب المؤمن له الا اذا كان محرضا عليه.

جدير بالذكر أن هناك الكثير من الأخطار كان يُنظر اليها فى زمن ما أنها غير قابلة للتأمين و مع تطور التأمين تم شمولها به ، واهمها الأخطار الطبيعية مثل الزلازل والعواصف والفيضانات …. بإعتبارها أخطارًا جوهرية FUNDAMENTAL او أخطارأخرى مجتمعية مثل البطالة وغيرها.

رابعا – آلية عمل تأمين الائتمان:

هنا لابد من الوقوف على دور البنك أو مؤسسة التمويل و دور التأمين فى حالة تأمين الإئتمان ، و فى حالة الضمان ، والمدرك بوعى كاف لطبيعة و آلية عمل البنك و شركة التأمين فى كل نوع منهما يستطيع ان يجزم بان هناك تكامل فى حالة تأمين الإئتمان بين دور البنك و دور التأمين .

أما فى حالة الضمان ، فهناك تنافس بين البنك و شركة التأمين ولكل منهما مزاياه و سلبياته لأطراف الضمانة ، وفى كل الأحوال فالنتيجة النهائية تؤدى الى تعظيم العائد النهائى للإقتصاد الوطنى .

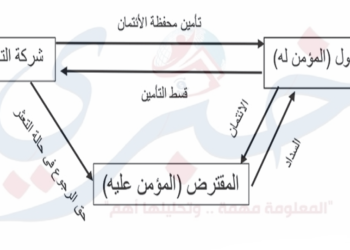

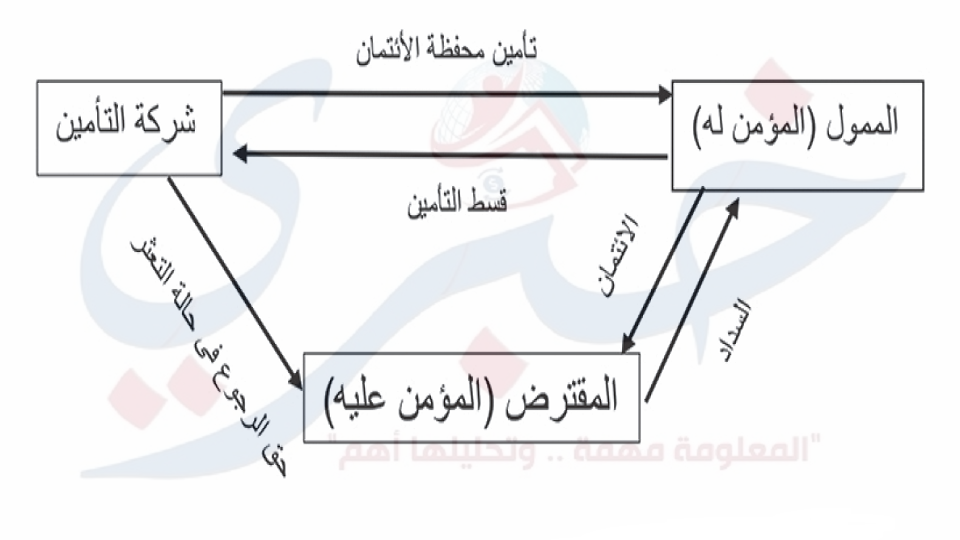

و فيما يلى رسم توضيحى لدور اطراف عملية الائتمان و عملية تأمين الائتمان :

ومن الرسم يتضح :

• العلاقة واضحة بين المؤمن THE INSURER أى شركة التأمين و المؤمن له THE INSURED أى المُقرض – البنك -.

• لا توجد علاقة بين المؤمن – شركة التأمين – و المؤمن عليه – المقترض – فهو ليس طرفًا فى عملية تأمين الإئتمان ، رغم انه طرف أساسى فى عملية الإئتمان ، ولا تظهر شركة التأمين قبله إلا فى حالة تعثره عند ممارستها لحق الرجوع عليه ، بموجب حوالة حق من الجهة المالية المقرضة له إن لم تقم هذه الجهة بالرجوع عليه بقيمة رصيد القرض نيابة عن شركة التأمين .

• تنشأ المطالبة التأمينية فى حالة تعثر المقترض – المؤمن عليه – حيث تقوم شركة التأمين بتعويض الجهة المقرضة – المؤمن له – ثم يكون لها إعمال حق الرجوع قانونًا على المقترض فى حدود ما دفعته الى المؤمن له ، وقد تفوض المؤمن له فى القيام بهذا الإجراء على نفقتها .

• ليس من دور شركة التأمين ، ولا يجب أن يكون ،أن تقوم بإجراء دراسة الجدارة الإئتمانية للمقترض سواء عن طريق موظفيها ، أو بالاستعانه بمتخصصين من خارجها ، فذلك من الواجبات الأساسية للممول ، بل من خبراته وواجباته ، بموجب قانون البنوك رقم 88 لسنة 2003 ، ولائحته التنفيذية .

اما اساس قبول أو عدم قبول التأمين على محفظة معينة لدى الممول – البنك او شركة تمويل – فهو أن تضع شركة التأمين مع الممول إطارًا للتغطية التأمينية تشمل الحدود المالية والزمنية والمستندية للتغطية ، وأيضا الضمانات و الإجراءات التى يلتزم الممول باجرائها قبل وبعد منح الائتمان ، و أى إخلال بأى إلتزام أيا كان يُسقط حق الممول فى التعويض .

لذلك يكون تأمين الإئتمان احد ضوابط منح الإئتمان لدى الجهة المالية الممولة بل يرفع من درجة تصنيف المحفظة المؤمن عليها ، و ذلك أمر له أهميته اذا ما رغبت الجهة الممولة فى توريق هذه المحفظة .

وتأتى اهمية تأمين الإئتمان ، كونه يضع إطارًا حاسمًا للائتمان المشمول بالتغطية التأمينية بعد فحص شركة التأمين للسياسة الإئتمانية للممول – البنك – قبل منح التغطية .

خامسا – ضرورات لممارسة سليمة لتأمين الائتمان و الضمان :

قد لا نستطيع حصر كافة الضرورات ولكن سنعرض لأهمها حسب إحتياجات السوق المصرىة :

• فى الضمان يمكن ضمان حالات بعينها حتى لو كانت فردية أما فى حالة تأمين الإئتمان يتحتم التأمين على محفظة كاملة خلال فترة محددة ، مثل تغطية جميع قروض السيارات الملاكى لبنك معين ، خلال فترة محددة مع أخذ باقى إعتبارات الإكتتاب الأخرى فى الحسبان .

• يمكن تطبيق التحمل فى حالة تأمين الائتمان أما فى الضمان فلن يكون مقبولا بأى حال .

• لابد لمن يوكل إليه أعمال الإكتتاب فى الضمان و / او تأمين الإئتمان أن يكون من كوادر الشركة وان يكون قد سبق وأن درس ذلك أكاديميًا ومهنيًا بدرجة كافية و ليس مجرد حضور دورة تدريبية لبضع ساعات ، مع خبرة كمساعد إكتتاب لفترة كافية أيضا ثم يُمنح صلاحيات محددة من حيث نطاق العمليات التى يكتتبها ، سواء كان نطاق مالى أو زمنى .

• لابد من توافر طاقة استيعابية عن طريق الإعادة لدى شركة إعادة ذات ملاءة مناسبة و يُفضل أن يكون لديها الإمكانات لتدريب وتنمية قدرات كوادر الشركة فى هذا المجال .

• فى تأمين الإئتمان ، كما سبق وأشرنا ، أحذر من أن تتورط شركة التأمين بالقيام بدراسة الجدارة الإئتمانية للمقترض ، فتلك مسئولية الممول ، ويُفترض أنها تخصصه بالدرجة الاولى ، و قيام شركة التأمين بإجراء هذه الدراسة ينقل مسئولية كفاءة إجرائها من الممول الى شركة التأمين .

• قبول شركة التأمين تغطية محفظة معينة يكون بعد دراسة سياسة الممول الائتمانية ، وتشمل الإجراءات والضمانات والبيانات التى يطلبها الممول ، والمستندات المؤيدة لها وقبول الشركة لسياسة الممول الإئتمانية بكافة تفاصيلها ، ووضع إطار التغطية التأمينية بناء عليها ، لذلك تكون الشروط الخاصة فى وثائق الإئتمان هامه جدا ، وتختلف من عميل لآخر ، ويجب أن تكون بصياغة واضحة بلا غموض ولا تحتمل سوى تفسير واحد ، واضح ، وأى إخلال بها يُسقط حق المؤمن له فى التعويض .

• يجب وضع تعريفات محددة وواضحة لمصطلحات الوثيقة لمنع أى خلاف فى فهم الوثيقة ، وشروطها ، سواء فى حالة الضمان ، أوتأمين الإئتمان ، بل يُفضل أن يكون ذلك فى كافة وثائق التأمين .

سادسا – توصيات لمن يهمه الامر:

• يجب ان تسعى شركات التأمين المصرية للإنضمام للاتحاد الدولى لشركات الائتمان INTERNATIONAL CREDIT INSURANCE ASSOCIATION ( ICIA ) حتى تتمتع بخبراته فى الإكتتاب وتسوية المطالبات ، والوقوف على كل جديد فى هذا المجال ، عن طريق ما تعقده من مؤتمرات ودورات تدريبية مكثفة و ما تصدره من منشورات ودراسات هامة .

• من الضرورى مراجعة ليس فقط نصوص وثائق الإئتمانPOLICY WORDING المعمول بالسوق وانما استخداماتها !!

• السعى لانشاء مجمعة إعادة لأعمال الضمان وتأمين الإئتمان بالسوق المصرية ، على أن يكون قبول عمليات الإعادة بها على اساس إختيارى فى البداية .

• حث الاتحاد الافرواسيوى لانشاء مجمعة إعادة لتأمين الإئتمان فى البداية ، ثم اضافة الضمان فيما بعد ، خاصة وأن الاتحاد ، يمتلك إمكانات كبيرة ، و من أعضائه شركات ذات خبرة كبيرة فى هذا المجال .

• إن أمكن ، النص فى قانون التأمين الجديد بامكانية الترخيص بانشاء شركات متخصصه فى تأمين الإئتمان والضمان فقط ، أو إضافة التأمينات التكميلية ، وكمثال تغطية السيارات التى تم تغطية محفظة القروض الخاصة بها ، وتغطية أصول المشروعات الصغيرة التى تم تغطية محفظة القروض الخاصة بها وهكذا ….

اخيرًا احسب أننى القيت الضوء اللازم ، و الكافى ، لإيضاح بعض المفاهيم الضرورية كبداية تتبعها خطوات اخرى هامة ، لأهل الإختصاص ، كلِ فى موقعه ، بحسب خبراته وصلاحياته.

أحسب أننا تأخرنا كثيرًا عن الأسواق الأخرى ، ولكن أن نتحرك ولو متأخرين أفضل من أن نظل صامتين ….

خبير استشارى تأمين و اعادة تأمين

[email protected]