في يوليو 2021 ، حزم خالد عبد الصادق العضو المنتدب لشركة المهندس للتأمين – والرئيس الحالي للمجلس التنفيذي لتأمين الممتلكات بالاتحاد المصري للشركات – أمتعته مترجلًا من ميدان الدقي ، حيث تتواجد احدي الشركات التابعة لقطاع الأعمال العام حينذاك والتي كان يشغل فيها منصب نائب رئيس مجلس الادارة للشئون الفنية ، قاصدًا ميدان المساحة في منطقة الدقي ايضًا ، القابع فيها شركة المهندس للتأمين ، ليتولي منصب العضو المنتدب.

القرار ليس سهلًا كما قد يتخيل البعض، صحيح ان المسافة بين الشركتان ، السابقة والمهندس للتأمين ، لا تتجاوز بضع مئات من الامتار ، لكن تكلفة الانتقال من شركة قطاع الاعمال العام بعد سنوات عديدة قضاها عبد الصادق بين جدرانها ، لشركة تأمين قطاع خاص ، أكبر وقد تكون أصعب ، لاسيما وانه لم يكن يملك رفاهية الاختيار بين النجاح ونقيضه ،فقد راهن عليه مساهمي المهندس للتأمين ، وما عليه سوي إثبات انه جدير بالرهان وأهل للثقة.

وُضع عبد الصادق تحت مِجهر الكثيرين ، وعلامات الاستفهام التي كانت تدور حينذاك لم تخرج عن سؤالين رئيسيين ، اولهما ، هل سيقدم عبد الصادق أمارات ودلالات يمكن مشاهدتها ؟ ليس فقط في صورة اقساط لشركة المهندس للتأمين لاسيما وان الكثيرين يعلمون ان الأقساط ما هي الا رقم ، لايسمن ولايغني من جوع ما لم يستتبعه دلالات اخري لها علاقة بالارباح الكلية والفنية ، والسؤال الثاني ، اذا نجح العضو المنتدب الجديد في كسب الرهان ، متي ستظهر ثمار هذا الرهان؟.

طرحت مجلة خبري في حوار موسع مع العضو المنتدب لشركة المهندس للتأمين ، السؤالان السابقان ، بل زِدنا عليهما بعض التساؤلات الاستفسارية حينا والاستفهامية احيانا.

وإلى نص الحوار:

أجري الحوار – ماهر أبو الفضل :

خبري: قبل عامين بالتمام والكمال فوجئ السوق بقراركم تولي منصب العضو المنتدب لشركة المهندس للتأمين ، بعيدًا عن أسباب القرار ومبرراته ، فيما كان يفكر خالد عبد الصادق بداية توليكم المنصب؟

عبد الصادق: الحياة بطبيعتها خيارات ، والإنسان بطبيعته مُخير ، ولكن لابد وان يتم قياس نتائج القرار وتكلفته.

بناءً علي هذه الأرضية وتلك القاعدة ، وافقت علي تولي منصب العضو المنتدب لشركة المهندس للتأمين، واسبابي في ذلك كثيرة ، منها ما يرتبط بالمهندس للتأمين كشركة ، والتي تعد من أقدم شركات القطاع الخاص العاملة في السوق ، حيث أن تاريخها يمتد لاكثر من أربعة عقود.

السبب الثاني له علاقة بالامكانات المتاحة في المهندس للتأمين ، ولم تكن تحتاج إلا لمن ينفض التراب عن جواهرها ، ومراكز قوتها وتعزيزها ، والأهم من ذلك هو الرهان علي وضع الشركة في مكانة تليق بهيكل مساهميها وبتاريخها الكبير.

خبري: هذا علي مستوي الشكل، لكن علي مستوي الجوهر والمضمون ، هل وضعت في استراتيجيتك تغيير سياسة الاكتتاب او أنماط قبول المخاطر ، والتركيز علي نقاط بعينها دون اغفال الاخري؟

عبد الصادق : بالتأكيد كان من الضروري مراجعة السياسة الاكتتابية ، ليس نقدًا للسابقين بقدر ما هو مراجعة لسياسة الاكتتاب في ضوء المتغيرات الجديدة على مستوى المخاطر ، لاسيما وانه في بداية تولي المنصب ، كان الاقتصاد العالمي يئن ولايزال بالطبع ، بسبب الآثار السلبية من تفشي جائحة كورونا والتي لا يغفلها موضوعي ، وتأثيرها على أسواق اعادة التأمين قبل اسواق التأمين المباشر ، ثم ما تلاها من مخاطر جيوسياسية انعكست علي بعض المؤشرات الاقتصادية مثل معدل التضخم ، والذي تعاملت معه البنوك المركزية في دول العالم ببعض الإجراءات ، منها رفع سعر الفائدة.

ورغم ان رفع سعر الفائدة له انعكاسات ايجابية علي الاموال المستثمرة ، الا انه يحمل ايضا بعض الجوانب السلبية ومنها ذِكرًا وليس حصرًا ، ترشيد سلم الاولويات لدي شرائح عديدة ، وكان بند التأمين اول البنود التي جاروا عليها رغم اهميتها ، وهو ما ساهم في خلق تحدِ جديد ، كان من الضروري التعامل معه بما يضمن أمرين ، الاول تحديث ادوات البيع وتنويع المنتجات ، مع التريث في التسعير حماية لحملة الوثائق ولشركة التأمين علي السواء.

خبري: سياسة القبول الجديدة او السياسة الاكتتابية هل كانت معنية بإعادة فرز محفظة المخاطر ؟ واذا كان ذلك كذلك ، الم تواجه ضغوط لها علاقة بمحصلة الأقساط الكلية المطلوب تحقيقها ، والتي لايجب ان تنفك عن تحقيق نتائج فنية ومالية مقبولة؟

عبد الصادق : في علوم الادارة الحديثة ، المنافسة تعتمد علي تجويد الخدمة كقطار يتحرك خلفه كافة النتائج ، ومن ثم كان الرهان الأول والأخير علي تجويد الخدمة ، والذي شكل الركيزة الاكبر من اهتمامات المهندس للتأمين.

ما أعنيه ، ان شركة المهندس للتأمين منذ يوليو 2021 ، استهدفت تعزيز تواجدها في السوق ، بتجويد الخدمة المقدمة للعميل ، علي مستوي الاصدار ، وما بعد الاصدار ، انتهاءًا بصرف التعويضات ، والتي سارعنا بوتيرتها بصورة تفاجأ البعض بها ، لايمان الشركة والقائمين علي ادارتها التنفيذية ومساهميها ومجلس الادارة ، ان كل جنيه تعويض يتم صرفه ، هو في الحقيقة رقم جديد في رصيد الثقة لدي العميل ، والذي تسعي الشركة لتعظيمه ، وإذا نجحت اي شركة تأمين في كسب ثقة العميل ، ستضمن تحقيق معدلات نمو كلية بصورة طبيعية ، لاسيما وان العميل في هذه الحالة سيتحول الي سفير عن شركة التأمين ، وبالتالي سيساهم ذلك في زيادة الوعي بأهمية التأمين كغطاء حمائي.

117.8 % معدل تحقيق الخطة ونعمل على تنويع محافظ الأخطار لضمان استمرار النمو

خبري: ما هي الأمارات والدلالات التي تؤكد هذه النظرية علي الأرض؟

عبد الصادق : الأمارات عديدة والدلالات متعددة ، دعني أذكر منها بعض الشواهد وليس كلها للتدليل علي صدق ما راهنا عليه ونجحنا في تحقيقه.

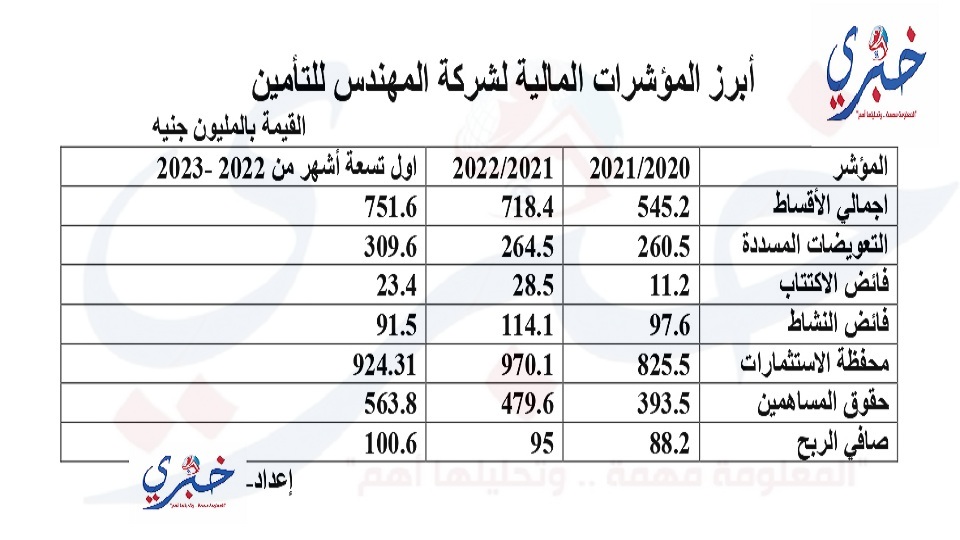

بعيدًا عن أي لغو ، ركزت المهندس للتأمين علي ثلاثة أمور ، يمكن من خلالها تلخيص الشواهد التي تؤكد صحة الاستراتيجية ، الاولي لها علاقة بالارقام الكلية ، واقصد هنا الاقساط المباشرة ، والتي ارتفعت من 545.2 مليون جنيه في نهاية العام المالي 2020 /2021 ، لتصل الي 718.4 مليون جنيه في العام المالي التالي ، وهو اول عام مالي اتولي فيه المنصب ، اي ان نسبة النمو بلغت 31.8 %.

ويجب الاشارة هنا الي ان معدل النمو المحقق في اول عام مالي لتولي المنصب جاء بعد فرز محفظة الاخطار ، وتعزيز ما يمكن تعزيزه ، ورفض ما يصعب ترويضه فنيا ، وهو ما يعني ان الشركة نجحت في اول اختبار وهو تعظيم المحفظة الكلية للأقساط.

وفي اول تسعة أشهر من العام المالي الماضي 2022/2023 – خلال الفترة من اول يوليو 2022 حتي نهاية مارس 2023 – حققت المهندس للتأمين ، حصيلة اقساط بلغت 751.6 مليون جنيه ، اي ان الزيادة تصل الي 33.2 مليون جنيه ، وبعد الموافقة علي نتائج اعمال العام المالي الماضي كاملا ، ستقفز معدلات النمو لنسب غير متوقعة ، مع التأكيد مجددًا ان هذه الاقساط تحققت بناء علي الخدمة المقدمة وليس السعر ، لان المهندس للتأمين لاترغب في الممارسات السعرية التي قد تهوي بالمؤشر الفني لأقل من الحدود المقبولة.

خبري: تعلم انه لايمكن الحكم علي كفاءة الشركة من مجرد النمو في الاقساط المباشرة ، رغم اهميته لكن هناك اشارات اخري لابد وان ترتبط بالاقساط، فهل نجحت المهندس للتأمين في ذلك؟

عبد الصادق : بالتأكيد هناك أمارات اخري، مرتبطة حينا بالاقساط وتتقاطع معها احيانا ، ولكن قبل عرضها لابد وان نؤكد ان زيادة الاقساط رغم ارتفاع معدل التضخم واغلاق الاسواق وغيرها من العوامل المعروفة لابد وان يكون موضع نظر سواء بالدراسة أوالتحليل.

والأهم من ذلك ان نمو الاقساط جاء بعد انتقاء المخاطر ، وهو ما انعكس علي فائض الاكتتاب التأميني ، ما يؤكد سياسة القبول التي اتسمت ولازالت بالحرص ، وكذا آليات انتقاء العميل نفسه.

63.9 % نموًا في فائض الاكتتاب وأرباح النشاط التأميني ترتفع 25.6%

خبري: ما تلك المؤشرات؟

عبد الصادق : على مستوى العائد الفني ، نجحت شركة المهندس للتأمين في رفع فائض الاكتتاب من 11.2 مليون جنيه في يونيو 2021 ، لتسجل 28.5 مليون جنيه في يونيو 2022، وفي المقابل بلغت نسبة النمو في فائض الاكتتاب 154.5% ، بارتفاع قيمته 17.3 مليون جنيه.

وفي اول تسعة اشهر من العام المالي الماضي 2022/2023 ، بلغت قيمة فائض الاكتتاب 23.4 مليون جنيه ، ما يعني ان الشركة نجحت في تحقيق معدل نمو نسبته 108.9% مقارنة بالعام المالي 2020/2021 ، وبما يمثل اكثر من 75 % من المحقق في العام المالي 2021/2022 ، وبالتالي اؤكد ان فائض الاكتتاب العام الحالي سيكون كبيرًا مقارنة بالاعوام السابقة.

ومن الاهمية بمكان ، التأكيد مجددًا ان زيادة فائض الاكتتاب يعني تحسن سياسة القبول ، والحرص في تغطية الخطر تأمينيا.

خبري: هل كان النمو في الأقساط المباشرة او حتي في فائض الاكتتاب ناتج عن التركيز علي فروع معينة ، لاسيما التي تتولد منها وتكمن بداخلها مولدات النمو؟

عبد الصادق: تركيز النشاط علي فرع معين او نشاط تأميني محدد ، ليس امرًا سهلًا ، حتي وان كانت نتائجه ايجابية ، لاسباب عديدة ، ان التأمين نفسه يعتمد علي ترويض المخاطر ، فماذا لو اصيب الفرع التأميني او النشاط الذي تركز عليه الشركة بأي عارض مفاجئ؟ أليس ذلك يؤدي الي نتائج كارثية؟.

لذلك كان لزاما علي المهندس للتأمين أن تقوم بتنويع محفظة عملياتها ، بمعني عدم تركيز النشاط علي فرع دون اخر ، بل علي مستوي كل فرع كان لابد من تنويع العملاء ، بما يضمن تفتيت الخطر ، وهو ما يعني ضمان استمرار النمو بمعدلات مستقرة ، قد تشهد زيادات متتالية بل ومضطردة.

122.2 مليون جنيه عمولات مُحصلة من معيدي التأمين بنمو 39.6% رغم تشدد الأسواق

خبري: قد يري البعض ان الارباح الكلية ، وكذلك ارتفاع حصيلة الاقساط، قد تحقق اعتمادًا علي معيدي التأمين، بمعني ان الشركة لجأت الي اعادة اكبر نسبة من المخاطر واكتفت بما تحصل عليه من عمولات؟

عبد الصادق : دعني اتعامل مع هذا السؤال على أنه برئ ، ولذلك لابد من الاشارة الي امرين ، الاول ، ان المهندس للتأمين نجحت في اول تسعة أشهر من العام المالي الماضي ، في تحقيق 117.8% من معدل الخطة المحددة من مجلس الادارة ، وهو ما يعني استجابة الافراد ورغبتهم في التعامل مع المهندس للتأمين.

وأما الأمر الثاني وهو الأهم من وجهة نظري، له علاقة بارتفاع عمولات إعادة التأمين ، والتي بلغت 122.2 مليون جنيه في نهاية اول تسعة اشهر من 2022/2023 ، بنمو 39.6% رغم تشدد الأسواق.

ما قصدته هنا ، ان معيد التأمين لايقبل اي خطر بسهولة بل انه يرهن قبول الخطر بتحسن النتائج ، علاوة علي ان اسواق اعادة التأمين باتت متشددة ، بسبب التعويضات الضخمة التي تحملتها خلال الفترة الماضية.

تأسيسًا علي ذلك يمكن الحُكم علي زيادة عمولات الاعادة بانه مؤشر علي ثقة معيدي التأمين في السياسة الاكتتابية ، ولولا النتائج الايجابية لما حققت الشركة هذا النمو ف فائض الاكتتاب.

زيادة معدل الاحتفاظ بنسبة 51.1% بسبب التركيز في انتقاء المخاطر

خبري : قد يكون ارتفاع عمولات الاعادة بسبب جودة المخاطر لكن لا يعني بالضرورة احتفاظ شركة التأمين بنسبة مقبولة من المخاطر؟

عبد الصادق : كما قلت في سؤال سابق ، أسواق اعادة التأمين ليست مرنة حاليًا بالصورة التي قد يتخيلها البعض ، لأسباب مرتبطة بفاتورة الخسائر التي تحملتها بعد جائحة كورونا ، علاوة على المخاطر الجيوسياسية ، ناهيك عن الكوارث الطبيعية ، وزيادة عمولات اعادة التأمين التي تحصل عليها شركة التأمين يعني ان الخطر جيد ، ومُربح لمعيدي التأمين ، هذه نقطة.

أما النقطة الثانية وهي الأهم من وجهة نظري، لها علاقة بنسبة الاحتفاظ ، كلنا يعرف ان تحديد نسب الاحتفاظ يرتبط بأمور عديدة منها طبيعة برامج إعادة التأمين ، وثانيها له علاقة بطبيعة الخطر ، علاوة علي النتائج الفنية المحققة.

وعلي كلِ ، نجحت شركة المهندس للتأمين في زيادة نسبة الاحتفاظ لتسجل 51.1% بسبب التركيز في انتقاء الخطر ، وهو ما انعكس علي فائض الاكتتاب.

ارتفاع اجمالي التعويضات بنسبة 59.2% بسبب زيادة الأسعار نتيجة التضخم

خبري: البعض قد يعتقد ان شركات تأمين تلجأ الي الشح في صرف التعويضات ، طمعا في تعظيم النتائج الكلية او الارباح الصافية ، مع مماطلة العميل في صرف مستحقاته؟

عبد الصادق : من يعتمد على هذه النظرية او ينتهج هذا الأسلوب خاطئ بالضرورة ، لأسباب عديدة ، منها ان الشح في صرف التعويضات المستحقة وفقا لشروط الوثيقة يعني فقد ثقة العميل ، وهو ما يتعارض مع فلسفة المهندس للتأمين التي تعمل في المقام الأول على خدمة العميل ، خاصة في التعويضات ، باعتبارها دلالة على صدق الشركة في الوفاء بوعودها.

الأمر الثاني ، ان مماطلة شركة التأمين في صرف التعويض قد يحقق لها وفرًا مؤقتا في الربحية الكلية لكن علي المدي الطويل ستخسر شركة التأمين العميل ، وهو ما سينعكس علي مؤشر الاقساط ، وبالتالي علي فائض الاكتتاب ، وعوائد الاستثمار.

ما أعنيه تلخيصًا ، ان المماطلة في صرف التعويضات المستحقة يعني ان اسلوب الادارة يحتاج لمراجعة شاملة.

وبالنسبة لشركة المهندس للتأمين ، فإجمالي التعويضات المُسددة للعملاء في أول تسعة أشهر من العام المالي الماضي ، وفقا لنتائج الاعمال المعتمدة من مجلس الادارة ، سجلت ارتفاعا بنسبة 59.2% بإجمالي 309.6 مليون جنيه.

خبري: اليس هذه النسبة كبيرة؟

عبد الصادق : في الظروف الطبيعية قد تكون كبيرة ، لكن هناك اسباب لارتفاع التعويضات المسددة، منها ارتفاع تكلفة الخدمات بسبب ارتفاع معدل التضخم ، خاصة في فروع السيارات والطبي ، ولكن الاهم من النسبة هو دلالتها بأن شركة المهندس للتأمين تعمل علي صرف التعويضات المقررة في اقل وقت ممكن بمجرد استكمال العميل للمستندات المطلوبة.

ضبط النفقات الإدارية مع تحسين مستوى العناصر البشرية ماليًا وفنيا

خبري: هل لجأت شركات التأمين الي خفض التكاليف الانتاجيية والمصاريف الادارية تحوطًا من الخسائر الكلية؟

عبد الصادق : خفض التكاليف الانتاجية بشكل عام مهم ، لكن ليس بالضرورة هو السيناريو الافضل ، بمعني ان خفض التكاليف الانتاجية لابد وان يكون محسوبًا بناءً علي طبيعة المخاطر ، وجودتها.

اما المصاريف الادارية بالتأكيد يجب ترشيدها واقصد هنا المصاريف الادارية العمومية وليست اجور العاملين ، بل بالعكس المهندس للتأمين تعمل علي رفع المستوي الاقتصادي للعاملين فيها ، لضمان حياة مستقرة مما سينعكس علي الانتاجية ، وفي نفس الوقت تعمل علي صقل مهاراتهم فنيا وعلميًا ، لان وفرة العناصر البشرية المدربة هو عماد اي شركة تأمين تسعي لان تحجز لها مكانا في سوق شديد المنافسة محليا وعالميا.

خبري: علي ذِكر المنافسة ، هل المنافسة بين شركات التأمين لاتزال تميل إلي الممارسات السعرية ؟ ام ان مؤشر التسعير اصبح اكثر انضباطًا؟

عبد الصادق : مؤشر التسعير والمنافسة السعرية مطلوبة وعادية ، ولكن المهم أن لا تنجرف هذه المنافسة إلى مستوى ممارسات سعرية ضارة ، بمعنى قبول الخطر بأقل من سعره الفني العادل ، لان هذا يعني عدم القدرة على الوفاء بالالتزامات وتحديدا سداد التعويضات.

وكل شركة تأمين لديها استراتيجية وسياسة اكتتابية قد تختلف عن الشركات الاخري، ودعني اشير هنا الى أنه قد توجد استراتيجية تميل الي قبول أخطار بأسعار ضئيلة ولكن بالتأكيد لا تتعارض مع معايير الاكتتاب ، وقبول مخاطر أخرى بتكلفتها ، وثالثة تراهن عليها لتحقيق وفر في العائد الفني.

ما اقصده هنا ، انه قد يوجد عميل لديه محفظة مخاطر متنوعة ، ففي تلك الحالة قد تقبل شركة التأمين هذه المحفظة وبها جزء تم قبوله باسعار قليلة ولكن ليست متدنية او ليست فنية ، وقبول جزء اخر لتحقيق نقطة التعادل بين التكلفة والعائد ، وجزء ثالث لتحقيق فائض فني منه ، والهدف من ذلك عدم فقد العميل ، طالما ان العائد النهائي علي المحفظة الخاصة به بالموجب.

الوعي الجمعي مهم لضبط التسعير والشركات لا تتفق علي العميل بل تتنافس في خدمته

خبري: اسواق التأمين تئن من الممارسات السعرية الغير منضبطة ، وهنا لا اتحدث عن السوق المصرية فقط بل اسواق عديدة وفقا لتصريحات مسئوليها في مقابلات سابقة مع مجلة خبري ، فهل ضبط مؤشر التسعير بصورة عامة يعني اتفاق شركات التأمين علي العميل؟

عبد الصادق : ضبط مؤشر التسعير يحتاج لوعي جمعي بخطورته علي النتائج ، والسوق المصرية لايزال مؤشر التسعير فيها مقبولا ولم يصل الي حد المضاربات الغير فنية.

اما عن ما يردده البعض بأن اتفاق شركات التامين علي مؤشر تسعير محدد يعني الاتفاق علي العميل ، فهو اتهام ليس في محله ، لان شركات التأمين تتنافس في خدمة العميل وليس الاتفاق عليه ، والاهم ان التشريعات المصرية ومنها قانون المنافسة يمنع اي اتفاق سواء مباشر او غير مباشر علي المستهلك في اي خدمة ومنها التأمين بالطبع.

الحصة السوقية مهمة لكن الربحية الكلية والفنية معيار حقيقي لكفاءة شركة التأمين

خبري: لم تتطرق في استراتيجية المهندس للتأمين الي الحصة السوقية ، هل يعن ذلك ان الشركة لاتستهدف حصة من كعكة الاقساط علي مستوي السوق؟

عبد الصادق : بالتأكيد نسعي لتعظيم الحصة السوقية ، ولكن الأهم من الحصة السوقية هو العائد المحقق منها ، بمعني انه لاجدوي من الحصة السوقية مهما كانت كبيرة دون ان يقابلها عائد فني يتم تجسيده في فائض الاكتتاب ، لان الربحية الفنية والكلية هما المعياران الحقيقيان لكفاءة شركة التأمين.

خبري: هل يمكن تلخيص استراتيجية المهندس للتأمين التي يعكف خالد عبد الصادق علي تنفيذها في عبارة موجزة؟

عبد الصادق : استراتيجية المهندس للتأمين تستهدف تحقيق النمو الشامل فنيا وماليا وإداريًا.

خبري: لوحظ في الفترة الاخيرة اعلان المهندس للتأمين عن عدد من مشاركاتها المجتمعية ومنها المشاركة في مبادرات مؤسسة صناع الخير سواء الخاصة بتطوير القري في بعض محافظات الصعيد او مبادرات مراكب الصيد في الاقصر ، فما مغزي هذه المبادرات؟

عبد الصادق : المبادرات المجتمعية ومشاركة المهندس للتأمين فيها هو حق للمجتمع علي الشركة وليس منة او فضل منها ، لان الجانب الانساني والمجتمعي للمؤسسات الاقتصادية مهم ، لانه ليس هناك معني لاكتناز الارباح دون ان يكون هناك عائد علي المجتمع منها في صورة المسئولية المجتمعية والتي تساهم علي تنمية المجتمع.

النقطة الأهم ، ان مشاركة المهندس للتأمين تاتي في اطار توجهات القيادة السياسية بضرورة توسيع المشاركات المجتمعية ، وحقيقة هناك دعم من مجلس الادارة والمساهمين لهذه المشاركات ، وما تقوم به المهندس للتأمين هو احد ادوارها التي تسعى لتعزيزها لاسيما وانها تعمل على زيادة الوعي التأميني الذي يعاني السوق من ضعفه.