تحليل يكتبه – ماهر أبو الفضل:

17 شركة تامين ممتلكات ومسئوليات ، اصرت أن تغطي المخاطر المرتبطة بفرع الطبي، إضطلاعًا بمسئولياتها، فإن هربت شركات التأمين من تغطية الأخطار- بعد ترويضها فنيًا بالطبع- فمن سيواجهها؟.

مؤشر الربحية في شركات التامين لا يسير علي وتيرة واحدة ، صعودًا كان أو هبوطًا، نموًا أو تراجعًا، فهي عُرضة لمواجهة كلا المصيرين وتقبل أي من النتيجتان.

الحظ العسر لشركات التأمين السبع عشرة، جعلها فريسة في 2021 لفيروس كورونا، والذي تمكن من نهش جسد فوائض نشاطها التاميني، بل أصاب بعضها بالتراجع حينا وبعضها الأخر بالعجز أحيانا، لكن الشركات الناجية من هذه التأثيرات – اي التي استطاعت تحقيق معدلات نمو- باتت استثنناءً من مشهد موبوء بالعجز لأسباب مرتبطة بتأثيرات كورونا نفسها.

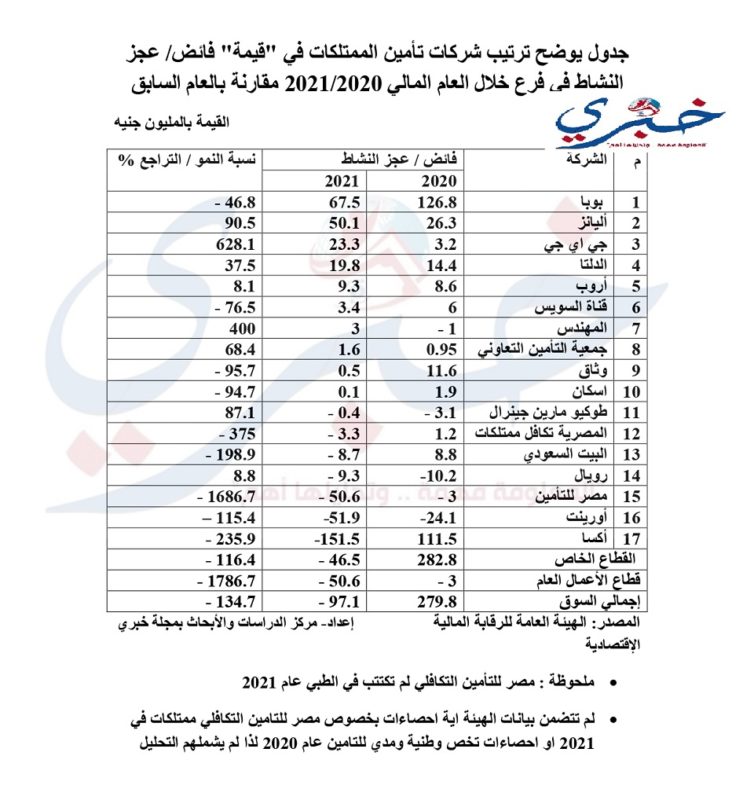

376.9 مليون جنيه يخسرها 17 لاعب مجتمعون يمارسون هذا النشاط في 2021

علي أية حالِ، كشف التحليل الذي أجراه مركز ” خبري” للدراسات والأبحاث – وفقًا للبيانات المتاحة من الهيئة العامة للرقابة المالية– عن تكبد شركات تأمين الممتلكات التي تمارس الإكتتاب بفرع الطبي- البالغ عددها 17 شركة بخلاف شركتي مدي ووطنية والذي لم يشملهم التحليل لعدم وجود أرقام مقارنة يمكن القياس عليها- تكبدت عجزًا بفوائض نشاطها التاميني بلغ 97.1 مليون جنيه تقريبًا في العام المالي الماضي، بنهاية يونيو 2021، مقابل تحقيق فائض في النشاط بلغ 279.8 مليون جنيه في العام المالي السابق، اي أنها خسرت 376.9 مليون جنيه – فائض 2020 مضافُا إليه عجز 2021-.

الأعمال العام يتحمل 51.6% من فاتورة العجز مقابل 48.4% موزعة علي وحدات القطاع الخاص

وبلغ نصيب شركات قطاع الأعمال العام – ممثلة في شركة مصر للتأمين- من عجز النشاط في فرع الطبي علي مستوي السوق 50.6 مليون جنيه، بما نسبته 52.1% مقابل 47.9% هي نصيب شركات التأمين التابعة للقطاع الخاص، البالغ عددها 16 شركة، بقيمة 46.5 مليون جنيه.

بوبا الكيان الوحيد المتخصص في الطبي تخسر 46.8% من فوائضها خلال عام واحد

وتصدرت شركة “بوبا” المتخصصة في التأمين الطبي- أو بمعني التي يقتصر مجال عملها علي الطبي رغم إمتلاكها رخصة ممتلكات شاملة- قائمة الشركات العاملة في نشاط الطبي، في “” قيمة”” الفائض المحقق بنهاية العام الماالي 2020/2021 ، بقيمة 67.5 مليون جنيه.

تصدر بوبا لقائمة الشركات الأعلي في مؤشر قيمة الفائض المحقق بنشاط الطبي، لايعني عدم تأثرها بفيروس كورونا، بل طالها تأثيراته، لاسيما وأن قيمة الفائض الذي حققته في 2021، إنخفض بنسبة 46.8% مقارنة بالمحقق في 2020، البالغ قيمته 126.8 مليون جنيه، اي ان قيمة التراجع تصل الي 59.3 مليون جنيه دفعة واحدة.

وأما المركز الثاني في قائمة الشركات الأكثر تحقيقًا لفائض في النشاط التأميني، فكان من نصيب شركة أليانز للتأمين، والتي حققت فائضًا قيمته 50.1 مليون جنيه، في يونيو 2021، مقابل 26.3 مليون جنيه محققة في يونيو 2020، بنسبة نمو تصل الي 90.5%.

ووجب التنويه لضرورة قياس كفاءة الشركات، أن فائض النشاط التأميني لايعني الأرباح الفنية المحققة من الإكتتاب او ما يعرف بفائض الاكتتاب التاميني، بل هو – اي فائض النشاط وفقا للبيانات المتاحة من الرقابة المالية- الارباح / الخسائر المحققة من النشاط الفني مضافًا إليها عوائد الاستثمار.

ولايخف علي أحد أن عدد لا باس به من الشركات تعول علي عوائد الاستثمار لتعويض العجز او الخسائر المتكبدة من النشاط الفني.

وبما ان اللون الاحمر هو الغالب علي شاشة فوائض النشاط في فرع الطبي- اقصد العجز او الخسائر- فإن لذلك دلالاته بأن عوائد الاستثمار مهما تعاظمت لم تغطي العجز الضخم في الاكتتاب التأميني.

هذه النتيجة تطرح تساؤلًا يبدو ضروريًا، الا وهو ، هل العجز الضخم في الاكتتاب التأميني له دلالالة علي اسلوب الممارسة في السوق بهذا الفرع؟ لاسيما وان شركات التامين لاتنافس نفسها فقط في فرع الطبي، ولكن تنافس شركات رعاية صحية تقدم نفس الخدمة التي تقدمها شركات التأمين رغم انها لاتخضع لرقابة الهيئة العامة للرقابة المالية، علي الاقل في الوقت الحالي وبموجب التشريعات الحالية ، نقصد قانون الاشراف والرقابة علي التأمين رقم 10 لسنة 1981 وتعديلاته بالقانون 118 لسنة 2008.

السؤال المطروح ليس الوحيد الذي يدور في ذهن المتابعين لهذا القطاع المهم، بل هناك اسئلة اخري منها ذكرا وليس حصرًا، هل تأثيرات كورونا علي فرع التامين الطبي كانت اكبر من قدرة السوق علي تحملها؟ وكيف ستتعامل مع هذا الخطر حتي وإن كان عارضًا؟ هل ستعرض عنه شركات التأمين وتتعامل كأنها لم تتاأثر به وتكمل مسيرة منافساتها؟ أم أنها ستتوقف لالتقاط الانفاس ودراسة آليات التعامل مع هذه الخسائر التي لايجب إغفالها؟

في سياق متصل، حلت شركة “جي أي جي” في المركز الثالث بين قائمة الشركات التي حققت فوائض في النشاط التاميني بفرع الطبي، بإجمالي 23.3 مليون جنيه، في يونيو 2021، بنسبة نمو تصل الي 628.1% مقارنة بما تم تحقيقه في 2020، البالغ قيمته 3.2 مليون جنيه فقط، أي ان قيمة الزيادة تصل الي 20.1 مليون جنيه.

وفي المركز الرابع حلت شركة الدلتا للتأمين، بفوائض نشاط بلغت 19.8 مليون جنيه، في 2021 ، مقابل 14.4 مليون جنيه محققة في العام السابق، بنسبة نمو تصل الي 37.5%.

أما المركز الخامس فكان من نصيب شركة أروب للتأمين، بفوائض نشاط بفرع الطبي بلغت 9.3 مليون جنيه في 2021، بزيادة طفيفة محققة في العام السابق، لم تتجاوز 0.7 مليون جنيه ( 700 الف تقريبا)، بنسبة نمو بلغت 8.1%.

وأما المراكز التالية من السادس إلي في قيمة الفوائض المحققة بالموجب، فكانت من نصيب قناة السويس والمهندس وجمعية التعاوني ووثاق واسكان، علي التوالي.

ووجب التنويه هنا، ان الشركات التي حققت فوائض نشاط من التامين الطبي- البالغ عددها 10 شركات- لا يعني ان مؤشراتها إيجابية خالصة، بمعني ان عددًا منها رغم انها حققت فوائض في النشاط التاميني عام 2021، إلا أن هذه الفوائض تراجعت قيمتها مقارنة بالمحقق في العام السابق، ومن ثم فالحُكم عليها يكون بالسالب لا بالموجب، إذا ما تم مقارنة بأخر في فترة مماثلة، وليس قياس نتيجة بناء علي ظروف السوق.

وإيضاحًا للتحليل، فقد تم ترتيب الشركات بناءً علي قيمة الفوائض المحققة وليس علي نسبة النمو أو التراجع، لاسباب من بينها أنه في حال ترتيب الشركات بناءً علي نسب النمو، فإن هذا المؤشر لايعكس أي دلالات حقيقية ، لاسيما وان بعض الشركات حققت ارقامًا متواضعة في الفوائض لكن بقياس نسبتها بالمحقق في العام السابق، حققت نسبًا ضخمة في النمو.

إرتفاع نسبة العجز في مصر للتأمين بنسبة 1786.7% .. وأكسا تفقد 263 مليون جنيه دفعة واحدة

في سياق متصل، ووفقًا لمؤشر الأكثر عجزًا، مُنيت شركة “أكسا للتأمين” بالمركز الأول، وهو ليس مدعاة للتباهي بالطبع، لاسيما وأن هذا المركز لايعني نجاحها بل تكبدها فاتورة ضخمة من العجز، حتي أن مؤشرها في الفائض تحول من الموجب في 2020 إلي السالب في 2021.

ووفقًا للبيانات الرسمية الصادرة من الهيئة العامة للرقابة المالية، خسرت أكسا للتأمين 263 مليون جنيه دفعة واحدة في 2021 ، وهي الفائض المحقق في 2020 البالغ قيمته 111.5 مليون جنيه، مضافًا إليه عجزًا قيمته 151.5 مليون جنيه في 2021، وبجمع الرقمين تحليليًا، تكون الشركة قد خسرت 263 مليون جنيه، اي أن نسبة التراجع بلغت 235.9%.

وبلغت نسبة التراجع في مؤشر الفائض / العجز بشركة مصر للتأمين، وهي صاحبة المركز الاول بين قائمة الشركات تكبدًا للخسارة “”” كنسبة””” ليرتفع عجزها من ثلاثة ملايين جنيه فقط في 2020 ليصل الي 51.9 مليون جنيه في 2021، أن نسبة العجز قفزت بنسبة 1686.7% دفعة واحدة.

التأمين التكافلي يُعطل وتيرة نمو فوائض التجاري في 2020 ويُرهقه في 2021

في سياق أخر ، توجد خمس شركات تأمين تمارس الطبي بأسلوب أو النظام التكافلي، من إجمالي 17 شركة تمارس هذا النشاط- وفقًا للبيانات الخاضعة للتحليل- اي أن الشركات التي تمارس النشاط وفق الاسلوب او النظام التجاري أو التقليدي 15 شركة.

ورغم ضآلة عدد شركات التكافلي في السوق بشكل عام، وبطبيعة الحال في التأمين الطبي، إلا أن نجحت ليس في نمو فوائض النشاط علي مستوي السوق بل في تعطيل هذا المؤشر، خلال العام المالي 2019/2020 ، أو علي اقل تقدير تقليص معدلات نمو شركات التامين التجاري، ولم تتوقف عند ذلك بل أرهقتها في العام المالي التالي 2020/2021.

الحُكم بهذه الآلية مرتبط بنتائج تحليل أرقام ونسب فوائض/ عجز النشاط التأميني، في فرع الطبي، علي مستوي السوق، والذي ينضوي تحت مظلته الشركات النتجارية والتكافلية ، وبناءً علي الأرقام والبيانات المُعلنة من الهيئة العامة للرقابة المالية.

منهجيًا قد يكون هذا التحليل خاطئ لأسباب لها علاقة بتغيير اسلوب احتساب عوائد وقنوات استثمار اموال حملة الوثائق في الشركات التجارية، والمشتركين في الشركات التكافلية، وتوزيعاتها ، لكن ما لم يؤخذ كله لايُترك كله، لاسيما وان الرقابة المالية تنبهت لهذه النقطة بشكل مباشر وخصصت للتأمين التكافلي موادًا خاصة به في مشروع القانون الجديد، لكن حتي يحين موعد صدور وتطبيق هذا القانون سيظل المقارنة بين الشركات وفق أسس واحدة ، وقاعدة منهجية تشمل كافة اللاعبين بغض النظر عن اسلوب مارسة النشاط.

مصاريف الوكالة تحول فوائض الإكتتاب التأميني بشركات التكافل إلي عجز في النشاط الكٌلي

إجمالًا، حققت بعض شركات التأمين التكافلي، ومنها ذِكرًا وليس حصرًا، شركة أورينت للتأمين، والتي حققت فوائض في الإكتتاب التأميني بفرع الطبي، إلا أن المصاريف التي تُسدد مقابل استثمار اموال هذا الفرع، أدت الي تحول النتائج الكلية للعجز في النشاط التأميني، رغم ان النتائج الفنية نفسها تشير الي تحقيق فوائض.

ويأتي هذا الخلط كما ذُكر سلفًا بسبب عدم الفصل بين نتائج أعمال التأمين التكافلي والتجاري، ما ادي الي الوصول إلي نتائج قد تكون غير منضبطة تحليليًا، ليس بسبب قصور منهج التحليل، ولكن بسبب عدم وضوح البيانات الرسمية.

ووفقًا للبيانات الصادرة من الهيئة العامة للرقابة المالية، تكبدت شركات التأمين التكافلية الخمس عجزًا في النشاط التاميني بفرع الطبي قيمته 5.6 مليون جنيه،عام 2020 ، مقابل فائض محقق من الشركات التجارية قيمته 285.4 مليون جنيه، ليتقلص الفائض الإجمالي مستوي السوق إلي 279.8 مليون جنيه.

أما في 2021، فبلغت قيمة العجز بشركات التأمين التكافلية مجتمعة 63.8 مليون جنيه، مقابل عجز لم يتجاوز 33.3 مليون جنيه في الشركات التجارية، ليفقد السوق كاملًا 97.1 مليون جنيه في صورة عجز بالنشاط التأميني.