قال سمير محمود المدرب المعتمد بمركز التأمين متناهي الصغر بميلليمان الامريكية ، والمعتمد من منظمة العمل الدولية فى التأمين الشامل أن الأخطار السيبرانية باتت واقعًا معاشًا وخطر تتطاير شظاياه في ظل السموات المفتوحة لاسيما في عالم أصبح قرية كونية صغيرة.

وأشار الي أن شركات التأمين لا تملك رفاهية الإبتعاد عن هذا الخطر ، بل الضرورة تحتم عليها ترويضه ولكن بأساليب وأنماط مختلفة عن الأدوات النمطية المتبعة، لأسباب مرتبطة بخصوصية الخطر نفسه ، مؤكدًا أن الأخطار السيبرانية لا تميز في هجومها بين مؤسسة وأخري، ما يعني أن شركات التأمين نفسها معرضة له ككيانات مؤسسية وليس كوحدات دورها حماية العملاء من الأخطار بالتعامل الفني معها عبر منتجات التأمين المختلفة.

ولم يخف محمود الإشارة الي أن المخاطر السيبرانية اضحت تهدد الكرة الأرضية بما عليها أخضرها قبل يابسها ، في إشارة الي قطاعات الاقتصاد المختلفة سواء الصناعية او الزراعية او التجارية والمالية ، والمؤسسات الحكومية والأنظمة الصحية ، حتي أنها لم تترك مجالا إلا وتطرقه ، ما يعني أن كل شيئ بمعناه الجامع والمانع علي وجه الأرض أصبح مهددًا بخطر الإختراق ، ومن ثم التعطل عن العمل ، بل وتوقف الحياة بأسرها.

وأكد المدرب المعتمد من ميلليمان الامريكية أن الثغرة التي تسمح للإختراق تكمن في الانترنت ، والذي بدونه تصبح الأجهزة مجرد أحجارًا لا نفع منها بل ضررًا ، ومن ثم فمن الأهمية بمكان البحث عن وسائل لمواجهة الأخطار السيبرانية وليس فصل الانترنت عن الأجهزة ، لأن استخدام هذا الاسلوب – اي فصل الانترنت- كالموت الرحيم او كمن أطلق النار علي اصبعه.

ووفقًا لإحصائية IBM بلغ عدد الأجهزة الإلكترونية المتصلة بالإنترنت علي وجه الأرض نحو 41 مليار جهاز ، بما يفوق عدد البشر بأكثر من خمسة أضعاف ، حتي أن الألة هي من أصبحت تتحكم في البشر وليس العكس.

أقساط الـ Cyber Risks Insurance تزحف الي 22.5 مليار دولار

الخسائر المترتبة علي الأخطار السيبرانية سجلت 8.44 تريليون دولار في 2022 لإجمالي 8009440 تعويض ، 80% منها بسبب التصيد الإختراقي او الاختراق الالكتروني وفقًا لسمير محمود ومن المتوقع أن تصل الي 10.5 تريليون دولار في 2025 ، بينما أقساط تأمين الأخطار الإلكترونية Cyber Risks Insurance فقد سجلت نحو 5.8 مليار دولار في 2019 ، وإرتفعت الي 11.9 مليار دولار في 2022 ، وتزحف لمنطقة 22.5 مليار دولار العام المقبل 2025 ، ومن المتوقع ان تصل الي 33.2 مليار دولار في 2027.

422 مليون ضحية للإختراق الإلكتروني والخسائر تتجه الي 10.5 تريليون دولار

ووفقًا لأخر إحصاءات منشورة علي موقع استرا المتخصص في نشر جرائم الانترنت و طبقا لتقارير مكتب التحقيقات الفيدراليه الامريكية ، بلغ عدد ضحايا جرائم الانترنت – الجرائم المرتبطة بالهجمات الالكترونية- نحو 422 مليون شخص حول العالم في 2022 .

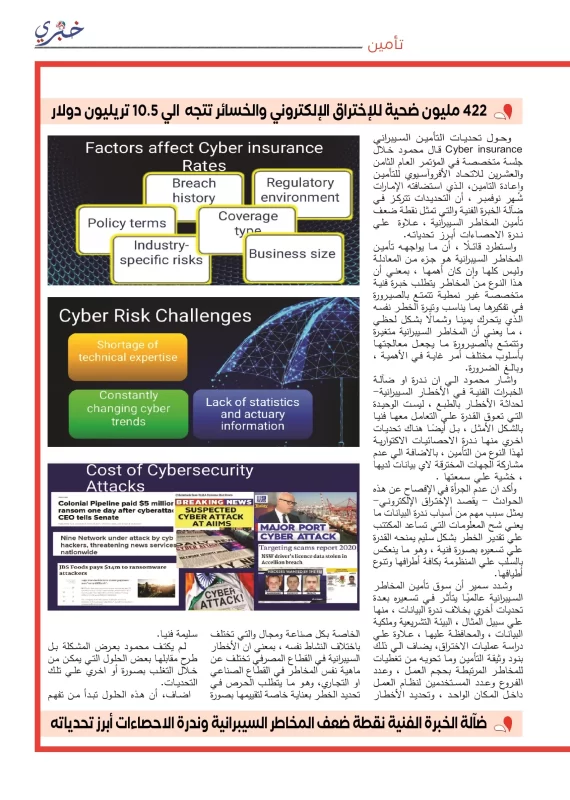

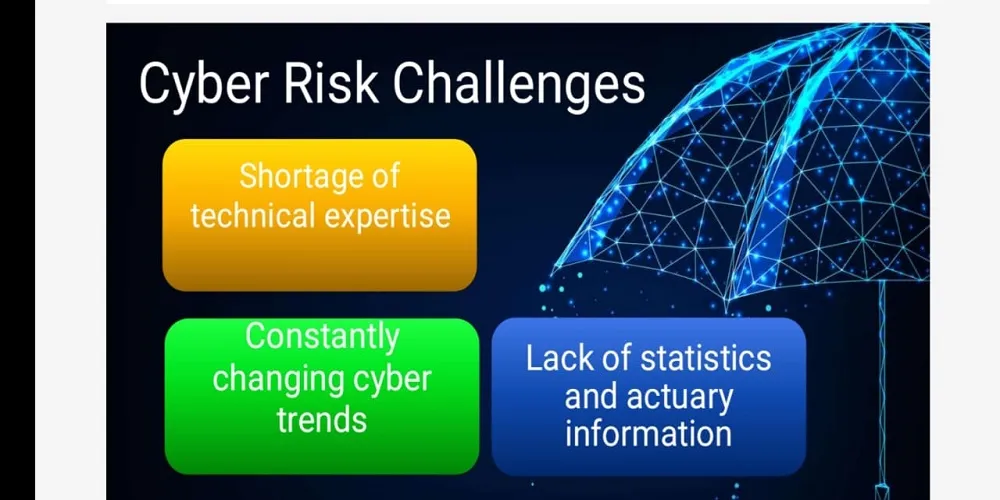

وحول تحديات التأمين السيبراني Cyber insurance قال محمود خلال جلسة متخصصة في المؤتمر العام الثامن والعشرين للاتحاد الأفروآسيوي للتأمين وإعادة التامين، الذي استضافته الإمارات شهر نوفمبر ، أن التحديدات تتركز في ضآلة الخبرة الفنية والتي تمثل نقطة ضعف تأمين المخاطر السيبرانية ، علاوة علي ندرة الاحصاءات أبرز تحدياته.

واستطرد قائلًا ، أن ما يواجهه تأمين المخاطر السيبرانية هو جزء من المعادلة وليس كلها وإن كان أهمها ، بمعني أن هذا النوع من المخاطر يتطلب خبرة فنية متخصصة غير نمطية تتمتع بالصيرورة في تفكيرها بما يناسب وتيرة الخطر نفسه الذي يتحرك يمينا وشمالًا بشكل لحظي ، ما يعني أن المخاطر السيبرانية متغيرة وتتمتع بالصيرورة ما يجعل معالجتها بأسلوب مختلف أمر غاية في الأهمية ، وبالغ الضرورة.

ضآلة الخبرة الفنية نقطة ضعف المخاطر السيبرانية وندرة الإحصاءات أبرز تحدياته

واشار محمود الي ان ندرة او ضآلة الخبرات الفنية في الأخطار السيبرانية- لحداثة الأخطار بالطبع ، ليست الوحيدة التي تعوق القدرة علي التعامل معها فنيا بالشكل الأمثل ، بل أيضًا هناك تحديات اخري منها ندرة الاحصائيات الاكتوارية لهذا النوع من التأمين ، بالاضافة الي عدم مشاركة الجهات المخترقة لاي بيانات لديها ، خشية علي سمعتها .

وأكد ان عدم الجرأة في الإفصاح عن هذه الحوادث – يقصد الإختراق الإلكتروني- يمثل سبب مهم من أسباب ندرة البيانات ما يعني شح المعلومات التي تساعد المكتتب علي تقدير الخطر بشكل سليم يمنحه القدرة علي تسعيره بصورة فنية ، وهو ما ينعكس بالسلب علي المنظومة بكافة أطرافها وتنوع أطيافها.

وشدد سمير أن سوق تأمين المخاطر السيبرانية عالميًا يتأثر في تسعيره بعدة تحديات أخري بخلاف ندرة البيانات ، منها علي سبيل المثال ، البيئة التشريعية وملكية البيانات ، والمحافظة عليها ، علاوة علي دراسة عمليات الاختراق، يضاف الي ذلك بنود وثيقة التأمين وما تحويه من تغطيات للمخاطر المرتبطة بحجم العمل ، وعدد الفروع وعدد المستخدمين لنظام العمل داخل المكان الواحد ، وتحديد الأخطار الخاصة بكل صناعة ومجال والتي تختلف باختلاف النشاط نفسه ، بمعني ان الأخطار السيبرانية في القطاع المصرفي تختلف عن ماهية نفس المخاطر في القطاع الصناعي او التجاري، وهو ما يتطلب الحرص في تحديد الخطر بعناية خاصة لتقييمها بصورة سليمة فنيا.

فهم ماهية الخطر وتسعيره بعناية وسيلة الشركات لفك شفرة الأخطار الإلكترونية

لم يكتف محمود بعرض المشكلة بل طرح مقابلها بعض الحلول التي يمكن من خلال التغلب بصورة أو اخري علي تلك التحديات.

اضاف، أن هذه الحلول تبدأ من تفهم الشركات وكوادر الاكتتاب او المكتتبين هذا النوع من الأخطار ، لأن فهم الخطر يعني بدء رحلة ترويضه بأسلوب علمي ، بالإضافة الي صياغة تغطيات تتسم بنفس خصوصية الخطر ، ما يعني الخروج عن اسلوب التنميط او التغطيات النمطية التقليدية ، لان ما هو مختلف من اخطار لابد وان يتم ترويضها بأساليب مختلفة ايضا ، لان النتائج عادة ما تكون بنت المقدمات.

وشدد علي ضرورة تحليل وتقييم الأخطار بناءاً على وسائل غير اعتيادية ولكنها تبني علي التكنولوجيا الحديثة بل والمتطورة ، مع توسيع دائرة العمل المنهجي للمكتتبين حتي يشمل عمليات التوعية بالاخطار وسياسات تقليل الأخطار أو الحد من تأثيراتها ، مؤكدا أن الخطر تنطبق عليه مبادئ التأمين ، واصفا هذه النوعية من الأخطار بالفرصة التي إذا أُحسن استثمارها فنيا تمكنت شركات التأمين من الفوز بملذات نتائجها.

وطالب سمير بضرورة مساعدة شركات التأمين للعملاء علي تطوير أنظمة الأمن السيبراني في خطوة تستهدف الحد من تأثيراته ما يقلص من فاتورة تعويضاته ، دون اغفال التعاون مع الخبراء المتخصصين في مجالات القانون وتكنولوجيا المعلومات او مقدمي الخدمات التكنولوجية المتطورة ومؤسسات الأمن السيبراني ، لضمان نجاح المنظومة ، مع الإصرار علي تطوير أساليب وعمليات القياسات ووضع المعايير الصحيحة لمعدلات الأخطار والتكنولوجيا المرتبطة بها.

إنشاء إدارة للتأمين السيبراني بالشركات بات ضرورة لا رفاه

وأكد ضرورة استحداث نظم مختلفة لإدارة المطالبات تكون غير نمطية علي قدر اختلاف الخطر نفسه ، مع تحديد زمن استجابة سريع للتخفيف من حدة الخسائر المالية والمسئوليات الناتجة عن الحادث تجاه الغير ، وكذلك تبني سياسة توعوية مختلفة لزيادة تثقيف الشركات المتعاملة والجهات ذات العلاقة بالأمن السيبراني والمخاطر السيبرانيه ، بمعني فهم ماهية الخطر وتسعيره بعناية وسيلة الشركات لفك شفرة الأخطار الإلكترونية.

وانتهى الي ضرورة التعاون الكامل مع الجهات الرقابية ومؤسسات التشريع لضمان أداءً يتماشى مع القوانين المنظمة وعدم التعرض الي المخالفات والمساءلة القانونية ، مشددًا علي ضرورة إنشاء وحدات مستقلة داخل شركات التأمين ، للأخطار السيبرانية ، نظرًا لخصوصية الخطر ومن ثم يجب ترويضها بنفس الخصوصية فيما يتعلق بالإجراءات مرورًا بالفحص والتقييم والمعاينة ، وصولًا الي إصدار منتجات مختلفة في تغطياتها وشروطها ، للوقاية من فيروس تعويضات تلك الأخطار التي قد تبطئ من وتيرة نمو شركات التأمين على المدى المتوسط والطويل.

سمير محمود : خمس ركائز أساسية لنجاح تغطيات التأمين علي مشروعات الـ “SME’s”